Editorial - Marcelo Capello, Marcos Cohen Arazi y Lautaro Carranza

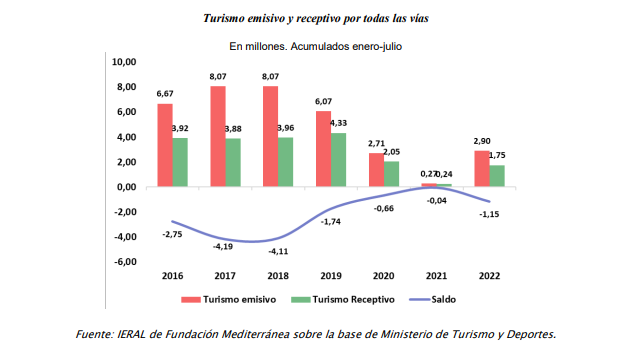

A mediados de año el turismo internacional se acercaba a dos tercios del nivel pre-pandemia

- El turismo receptivo y emisivo argentino en meses recientes ha alcanzado niveles cercanos a dos tercios del existente pre pandemia. En julio de 2022 el turismo receptivo alcanzó el 64% de los niveles pre pandemia, mientras que el turismo emisivo un 63%. Aún queda margen para la recuperación, como también ocurre con el turismo a nivel mundial

- La capacidad adquisitiva del salario argentino para hacer turismo emisivo en 2022 se encuentra aún en un nivel bajo. Con relación a 2019 resulta 26% menor, mientras que, en comparación al nivel de 2017, resulta ahora 57% menor. Por su parte, con relación al promedio histórico del periodo 1998-2022, el poder adquisitivo argentino para el turismo emisivo resulta 27% inferior

- Analizando la capacidad adquisitiva de los potenciales turistas de la región, se obtienen algunas pistas sobre el desempeño actual y potencial del turismo receptivo. El salario industrial de los brasileros, en términos de capacidad para hacer turismo en Argentina, se encuentra 15% por encima del promedio histórico del periodo 2000-2022 (valuado al dólar blue). En el caso de los turistas uruguayos, su poder adquisitivo resulta 81% superior al promedio histórico del periodo 2000-2022 (también valuado al dólar blue). El flujo actual de uruguayos ya supera al previo a la pandemia en forma notable y señala el potencial de generación de ingresos a través del turismo receptivo

En Foco 1 - Jorge Vasconcelos

El IPC instalado en el andarivel del 7 % mensual complica el frente cambiario, con una “inflación en dólares” que distorsiona cada vez más los precios relativos

- Los datos suministrados por el INDEC el miércoles 14 confirmaron la persistencia de la inflación en un elevado andarivel en términos mensuales, con un acumulado de doce meses del IPC que arrancó el año con variaciones interanuales del 50 % y llegó a 78,5 % incorporando los guarismos de agosto. A su vez, los datos de las dos primeras semanas de setiembre anticipan una variación mensual del IPC por encima del 6 %, por lo que es creciente el consenso acerca de una inflación anual en torno al 95 % cuando se difundan los índices de diciembre

- La inflación promedio mensual del primer semestre de 2022 fluctuó en torno al 5,3 %, pero la pérdida temporal de control de las variables macro que se desató a principios de junio con las dificultades del Tesoro para refinanciar vencimientos de deuda interna empujó ese andarivel hacia guarismos superiores al 6,0 % mensual por una aceleración del ritmo de emisión monetaria en el contexto de caídas adicionales de la demanda de dinero

- La aceleración inflacionaria explicada por el deterioro de la macro que hizo eclosión a principios de junio tiene efectos de segunda y tercera ronda, ya que acentuó el atraso del tipo de cambio oficial (lo que afecta el frente externo), el de las tarifas de los servicios públicos (impactando sobre el déficit fiscal) y el de los salarios (activando mecanismos indexatorios)

- En este sentido, el recurso del “dólar soja”, si bien exitoso para que los productores se “pongan al día” en la liquidación de la cosecha, no escapa a la caracterización de la “frazada corta”. Comparando con el promedio de 2018 a 2020, el ingreso al productor con la tonelada a 68 mil pesos experimenta una mejora de poder adquisitivo interno de 40 % en términos reales, mientras que para los exportadores “sin privilegios”, la caída del tipo de cambio real multilateral es de 22 %, considerando setiembre 2022 versus el promedio de 2018/20

- En setiembre observamos una marcada inconsistencia entre la política monetaria y la cambiaria, ya que el actual esquema es muy expansivo en términos monetarios, con un banco central que podría tener que estar emitiendo unos 600 mil millones de pesos (14 % de la base monetaria), debido al desbalance que surge de comprar una fracción importante de los dólares de exportación a 200 pesos y vender todos los dólares de importación a 140 pesos

- Es difícil imaginar que le medida del “dólar soja” vuelva a fojas cero, por el freno que habría desde el 1ro de octubre en las liquidaciones. Sin embargo, si el gobierno decidiera extender en el tiempo el dólar soja a 200 pesos (sin retoques en el valor nominal), debería derivar al "tipo de cambio especial” importaciones que mensualmente involucren un monto de dólares demandados similar al de los “sojadólares”, para poner bajo control la inconsistencia mencionada

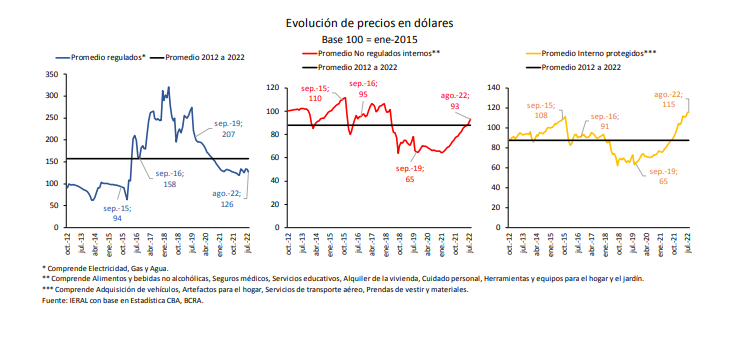

- El seguimiento de la “inflación en dólares”, referenciando los precios internos a la evolución del tipo de cambio oficial, no sólo permite detectar indicios de atraso cambiario, sino también reflejar de modo elocuente el proceso de distorsión de precios relativos, que se acentúa cada vez más, incluso si se compara con el año 2015, el último de vigencia de la primera experiencia de los cepos al cambio y al comercio exterior, que había arrancado en 2012

- Los precios de bienes y servicios no regulados (o sujetos a regulaciones parciales) se han encarecido en el mercado interno un 40,9 % en dólares al tipo de cambio oficial entre agosto de 2019 e igual mes de 2022 ; los ítems catalogados como “protegidos” han subido un 82,5 % en dólares, mientras que las tarifas de servicios públicos (datos de CABA) se han abaratado un 43,0 %

En Foco 2 - Laura Caullo y Joaquín Aguirre

El dato regional de la semana: Consecuencias de la informalidad en el salario de los trabajadores

- En 2022, el 43% de los trabajadores en relación de dependencia del sector privado son informales. Siendo más vulnerables, respecto a sus pares formales, en dos dimensiones: perciben en promedio menores salarios y sufren en mayor medida los efectos de la inflación sobre su poder adquisitivo

- En el primer trimestre de 2022, la brecha entre remuneraciones de asalariados formales e informales del sector privado, fue del 136%. Es decir, los trabajadores informales debieran más que duplicar su retribución sólo para alcanzar a los ingresos medios de los trabajadores registrados

- La mayor informalidad fue acompañada por una ampliación en la brecha salarial entre puestos formales e informales. Estos últimos perdieron, en promedio, un 25% adicional de poder de compra. Las caídas interanuales en el poder adquisitivo fueron tanto más comunes como más pronunciadas para los trabajadores del sector privado no registrado, respecto a los registrados (tanto del sector público como del privado)

- Aquellos que se desempeñan en el sector privado informal no experimentan una variación interanual real positiva desde diciembre de 2020. Entre junio de 2021 y junio de 2022 el salario real de los trabajadores del sector privado registrado aumentó 2,7%, contra una pérdida de 3,5% para los no registrados

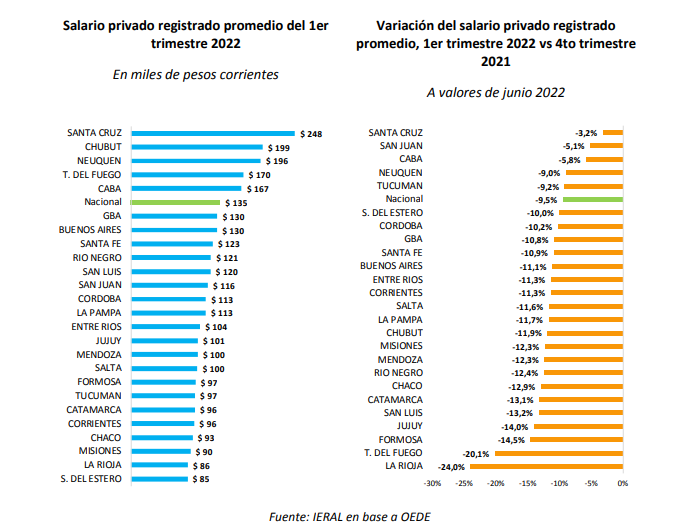

- En todas las provincias el salario privado registrado sufrió una caída en términos reales si se compara el promedio del 4to trimestre de 2021 contra el promedio del 1er trimestre de 2022. Santa Cruz resultó la provincia con los trabajadores asalariados privados registrados más favorecidos: son los que perciben las remuneraciones más altas y, al mismo tiempo, los que menos perdieron contra la inflación

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí