Cómo afecta la crisis la comercialización de granos

Las ventas de soja vienen muy lentas, aunque las de maíz se encuentran en valores normales.

14 de julio de 2022 · Publicado en Informe de Coyuntura No. 1431 · Año 31

Por Juan Manuel Garzón

Durante las últimas semanas, la Argentina atraviesa turbulencias en los mercados financieros y cambiarios. Esto afectó, especialmente, a las ventas de soja que vienen muy lentas, aunque las de maíz se encuentran en valores normales.

La comercialización de todos estos bienes es clave para la Argentina por diversos motivos. Primero, hay algunos sectores que dependen de estas ventas del campo, tales como el transporte o las industrias que los procesan. También el Estado espera recaudar una gran cantidad de impuestos y, a su vez, con las divisas generadas poder importar insumos, equipos y diversos bienes y servicios en general.

El momento en que el productor vende sus bienes está relacionado con su necesidad de afrontar obligaciones asociadas al proceso productivo, pero también está muy influido por el contexto económico y sus expectativas.

Los productores que trabajan sobre campo alquilado tienen mayor necesidad que los trabajan sobre uno propio. Los primeros enfrentan mayores costos y cuentan con menos capital y acceso al crédito que los segundos. Por otra parte, cuanto más aversión al riesgo tiene un productor, éste tiende a desprenderse más rápido de los granos.

En contextos de inestabilidad cambiaria, es esperable que las ventas de la producción se demoren. A su vez, cuanto mayor es la tasa de interés de referencia, más rápida es la comercialización, porque hay un mayor costo de oportunidad de tener recursos inmovilizados en granos.

Por último, las expectativas de los productores respecto de lo que puede suceder en el futuro son muy relevantes. Dichas expectativas pueden generarse a partir de factores macroeconómicos, los precios internacionales o la política comercial sectorial entre otras cosas. Si se percibe que alguna de estas variables puede cambiar en el corto plazo, ésto podría influir en la decisión del productor, ya sea para acelerar una venta en caso que se espere un deterioro de la situación, o para demorarla si se espera una situación más favorable.

¿Cuál es el contexto macroeconómico argentino?

El tipo de cambio en la Argentina tuvo una volatilidad y una dirección que, difícilmente, pase desapercibida para los productores. En los últimos 31 días el dólar que opera en el mercado libre[1] subió 31%, mientras que el oficial subió sólo 4,6%. La brecha cambiaria pasó del 87% al 133% el día 8 de julio. Este nivel marcó un récord desde que entró en vigencia el cepo cambiario del actual gobierno argentino.

A mayor brecha cambiaria las expectativas de devaluación se acrecientan, siendo lógico que se ralenticen todas las operaciones que implican desprenderse de moneda extranjera o de un activo cuyo valor se encuentra directamente ligado al tipo de cambio hasta tanto se recupere cierta estabilidad cambiaria y mejoren las expectativas.

.jpg) |

Además, las tasas de interés esperadas se mantienen en terreno negativo de acuerdo al último relevamiento de mercado del Banco Central. En el Relevamiento de Expectativas Macroecómicas de junio realizado por el Banco Central se esperaba una tasa BADLAR del 50,8% (TNA) y una expectativa de inflación a 12 meses del 68,8%, lo que resulta en una tasa de interés real negativa del orden del 2,6%. Si se tiene en cuenta la tasa de política monetaria que actualmente es de 52%, la cuenta sigue dando negativa, lo que contribuye a una comercialización lenta de los granos.

Al cierre de junio se comercializaron 25 millones de toneladas de maíz del ciclo 2021/22, aproximadamente el 50% de la cosecha esperada de este cereal.[1] El ritmo de ventas luce en línea con los registros de las últimas campañas y no parece haber demoras ni impacto del contexto macroeconómico sobre la comercialización del último mes. De acuerdo a las estadísticas en junio se cerraron precios por 1,1 millón de toneladas semanales de maíz, una cifra elevada en perspectiva a meses y años anteriores.

.jpg) |

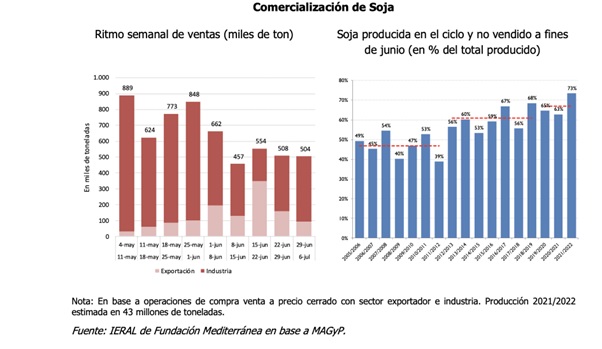

La situación no es la misma con la soja. Aquí sí se observa un ritmo más lento de comercialización y una baja relevante en las últimas semanas. Al cierre de junio se comercializaron 11,4 millones de toneladas de soja del ciclo 2021/22 , aproximadamente el 27% de la cosecha total. Es la cifra más baja de las últimas 15 campañas. Además, la volatilidad macroeconómica parece haber influido en las ventas de junio y en el arranque de julio, considerando que, en mayo, se venían vendiendo en promedio unas casi 800 mil toneladas semanales, que bajaron a 540 mil toneladas en las últimas 5 semanas. Esto representa un decrecimiento del 32% e implica un acumulado de 1,2 millones de toneladas menos en este período de poco más de un mes.

|

Las ventas de soja, como vimos, están siendo dosificadas. La industria y la exportación habían logrado comprar sólo 11 millones de toneladas a fines de junio, y tenían a disposición otros 8 millones de toneladas con precio abierto, de una comercialización total que se estima en el orden de las 39-40 millones de toneladas. Mientras tanto, el saldo exportable de maíz se estima en 35 millones de toneladas.

La ralentización de las ventas de granos está ejerciendo presión adicional sobre el mercado cambiario y el precio del dólar. Sin embargo, no es ésta la causa de la falta de dólares en la Argentina. Más bien la razón está en el gran desequilibrio que se viene generando en el mercado de pesos por una emisión desmedida para financiar los excesos de gasto público, tanto del presente -déficit fiscal- como del pasado -deuda del Tesoro.

[1] Dólar contado con liquidación.

[1] https://www.magyp.gob.ar/sitio/areas/ss_mercados_agropecuarios/

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí