Editorial - Franco Artusso y Lautaro Sibilla

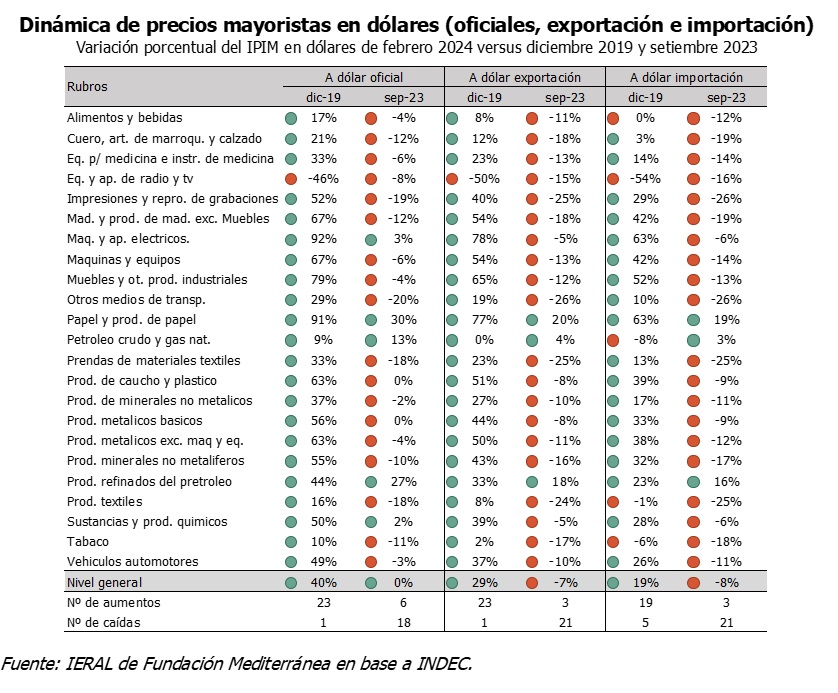

Desacelera la inflación mayorista, ¿pero en qué andarivel se ubican los precios medidos en moneda dura?

- La evolución mensual de los precios mayoristas de los últimos meses ha sido la siguiente: 7,6% en octubre, 11,1% en noviembre, 54,0% en diciembre, 18,0% en enero y 10,2% en febrero. El salto de precios de diciembre se explica claramente por la devaluación, mientras que la desaceleración de los dos primeros meses del año, por el proceso de estabilización que lleva adelante el gobierno, utilizando distintas herramientas, principalmente la decisión de desconectar la política monetaria de las necesidades de caja del Tesoro y el ancla cambiaria que implica un crawling peg al 2% mensual

- Ahora bien, ¿en qué nivel han quedado los precios mayoristas, medidos en moneda dura? Para tener perspectiva, los precios de febrero, expresados en los dólares que definen las operaciones de comercio exterior (dólar exportación y dólar importación), se encontraban en promedio entre 7 y 8% por debajo de los valores de setiembre del 2023, es decir conservaban todavía una parte (pequeña) del efecto de la devaluación y los cambios en las condiciones que rigen estas operaciones (dólar blend, Impuesto País)

- Para este período tomado como referencia sólo tres grandes grupos de productos se habían encarecido en “todos los dólares”: Papel y producción de papel, Productos refinados de petróleo, Petróleo crudo y gas natural. Nótese que dos de estos casos no sorprenden, se trata de productos vinculados al mercado de los combustibles, que empezó a gozar de mayor libertad de funcionamiento a partir del nuevo gobierno (se eliminaron controles y restricciones)

- Un párrafo especial merece el rubro alimentos y bebidas, cuyos precios fueron recientemente cuestionados por las autoridades de gobierno. Al mes de febrero, los precios mayoristas de estos productos se ubicaban 4% abajo respecto a setiembre 2023 en dólares oficiales y 11% abajo en relación al dólar exportación. Y en lo que hace a los precios minoristas, se ubican entre 9% y 16% abajo según el dólar que se tome como referencia. Es decir, tampoco estos productos habían copiado completamente la devaluación, a pesar de ser aquellos de mayor competitividad externa y posibilidad de sustitución de mercados que muy probablemente tiene la economía argentina

- Según los principios teóricos, los precios mayoristas deberían mantener cierta estabilidad medidos en dólares comerciales cuando se trata de una economía que funciona integrada al mundo, las empresas cuentan con la capacidad de elegir destinos (mercado interno versus externo) y de colocar sus productos en función de las condiciones comerciales, y los mercados operan sin restricciones de tipo comerciales y/o cambiarias. De no cumplirse algunas de estas condiciones, los procesos de ajustes son más lentos y sus resultados finales más difíciles de predecir. Por caso, en sectores exportadores, si la sustitución de mercados por parte de las empresas es imperfecta, una devaluación debería generar caídas de precios internos en dólares por varios meses; en sectores importadores, podría suceder lo contrario si se aplican restricciones sobre el ingreso de productos importados o si se mantienen elevadas las expectativas de devaluación futura

- En relación a fines de 2019 los precios mayoristas actuales son considerablemente más altos que los de entonces, en cualquiera de los dólares en que se los mida. En algunos casos las brechas son llamativas, superiores al 40%/50% a los dólares comerciales (exportación o importación). Para estos próximos meses puede inferirse que, si los precios locales continuasen creciendo por encima de la tasa de devaluación de los distintos dólares, se terminará de perder el efecto de la última corrección cambiaria y los precios quedarían más altos que los que se tenía en setiembre del año pasado y se ampliarían aún más las importantes brechas que se observan con los valores de diciembre de 2019

En Foco 1 - Jorge Vasconcelos y Maximiliano Gutiérrez

Primeros 100 días de gobierno: empezando a revertir los déficits gemelos, pero con enormes desafíos por delante

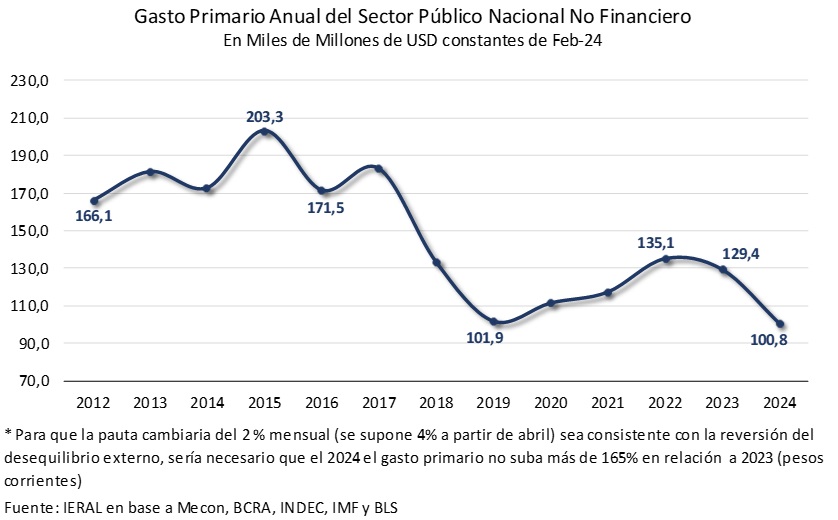

- Los dos primeros meses de 2024 han mostrado avances en materia fiscal y del sector externo, comenzando a revertir la dinámica de los “déficits gemelos” que caracterizaron a 2023, con un rojo de 3,5 puntos del PIB en la Cuenta Corriente del Balance de Pagos y un desequilibrio de semejante orden de magnitud en las cuentas públicas (déficit primario del Sector Público Nacional de 2,9 puntos del PIB)

- Suponiendo para marzo una inflación mensual de 12,5 %, se tiene que este mes el tipo de cambio real multilateral estaría todavía 30,9 % por encima (más competitivo) de noviembre de 2023 (antes de la devaluación), pero ya perforando hacia abajo la referencia de julio de 2019 (menos competitivo que entonces). De cara a 2024, se requiere una fuerte reducción del gasto público medido en dólares, como forma de lograr en forma simultánea el ajuste fiscal y la corrección del desequilibrio externo

- En 2019, el gasto primario del Sector Público Nacional fue equivalente a 101,9 mil millones de dólares (moneda constante a febrero de 2024) y no pueden disociarse los déficits gemelos de 2023 con el hecho que el año pasado el gasto público en dólares se haya ubicado casi 30 % por encima de la referencia de 2019

- En el primer bimestre de 2024, la intensidad del ajuste fiscal se mide por el hecho que el gasto primario del sector público nacional subió 126,5 % en términos nominales, convalidando menos de la mitad de la inflación del período, que fue del 265,2 % interanual. Para el año calendario, dadas las restricciones impuestas por la “tablita cambiaria”, se requiere que el gasto primario en pesos convalide sólo 2/3 de la inflación promedio del año. No es un escenario sencillo, ya que implica tensiones sociales y políticas, pulseadas aquí y allá. De todos modos, hay que subrayar que la macro sigue mandando, por lo que si el ajuste no puede lograrse por esta vía, la variable de ajuste será un nivel más elevado del tipo de cambio

- Si bien la expansión monetaria de origen externo puede perder significación en los próximos cien días, tampoco podrá contarse en la magnitud de los primeros cien días con la absorción de pesos originada en la colocación de BOPREAL, ni por masivas recompras de deuda de parte del Tesoro. Sin embargo, la persistente emisión endógena originada en el pago de intereses de los Pasivos Remunerados del BCRA obligará a seguir aumentando esos mismos Pasivos Remunerados, para retirar pesos de circulación, salvo que comience a recuperarse de modo genuino la demanda de dinero

- De allí la importancia de las expectativas y de las señales emitidas por el gobierno a propósito de un futuro plan de estabilización. Un régimen de competencia de monedas obliga a cumplir una serie de requisitos análogos a los que se habían completado en abril de 1991, cuando se anunció el plan de convertibilidad. De lo contrario, habría huida del peso y más inflación

- Aunque no se requieran los 35 mil millones en moneda dura que demandaría una dolarización con rescate total de los pesos, con la introducción de la “competencia de monedas” cabe esperar que una fracción no menor de los depositantes en el sistema bancario local opte por canjearlos por dólares, por lo menos en el momento inicial. De allí las recurrentes menciones oficiales a la necesidad de “conseguir 15 mil millones de dólares para arrancar”

- En esencia, dos monedas pueden competir cuando las tasas de interés, ponderadas por riesgos de instrumentos financieros en cada una, no difieran en forma significativa y las paridades entre ellas no sufran fuertes fluctuaciones. De allí la necesidad de sólidos fundamentos para que una parte de los ahorristas pueda elegir “quedarse en pesos”, sin necesidad de contar con una tasa de interés en moneda local que desestabilice el resto de las variables, caso del costo del crédito y de los Pasivos Remunerados del Central

En Foco 2 - Vanessa Toselli

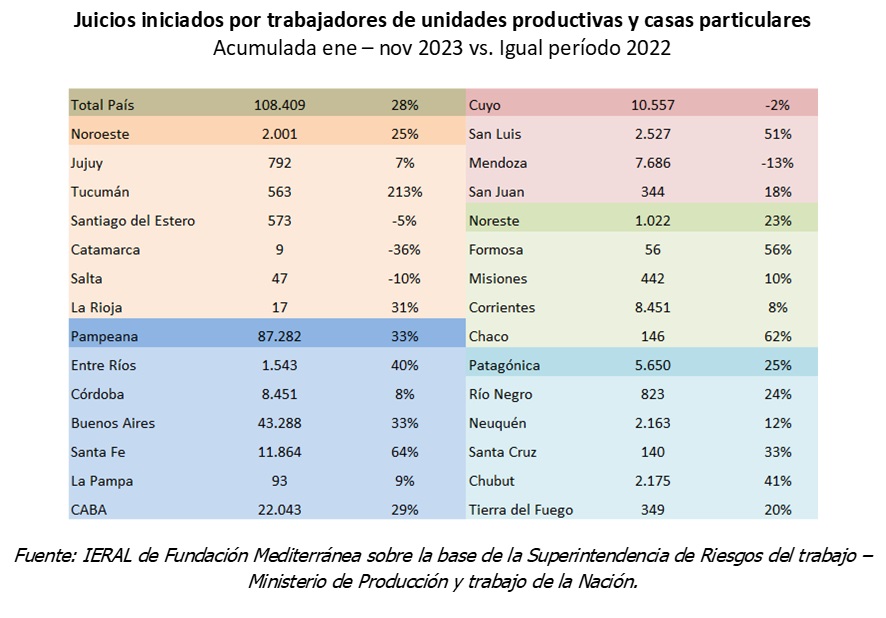

El dato regional de la semana: La litigiosidad laboral siguió aumentando en 2023, en el orden del 28 % anual

- Los juicios iniciados por trabajadores de unidades productivas y casas particulares alcanzaron a 108.409 casos en los primeros 11 meses de 2023, un 28% por encima de igual período de 2022, cuando se registraron 85.023 litigios

- La cantidad de juicios iniciados aumentó en todas las regiones (salvo Cuyo), aunque con diferencias entre ellas. En términos de concentración de litigios, el 80% corresponde a la región Pampeana

- En la región Pampeana, la judicialización aumentó un 33% en línea con lo acontecido a nivel nacional, en la Patagonia lo hizo un 25%, en el Noroeste también un 25 % y el 23% en el Noreste. En cambio, en Cuyo hubo un descenso del 2%

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí