Editorial - Marcelo Capello y Nicolás Cámpoli

Desde el record de presión tributaria y gasto del año 2015, las mejoras fiscales en Nación y Provincias se deben a la licuación del gasto en salarios y jubilaciones

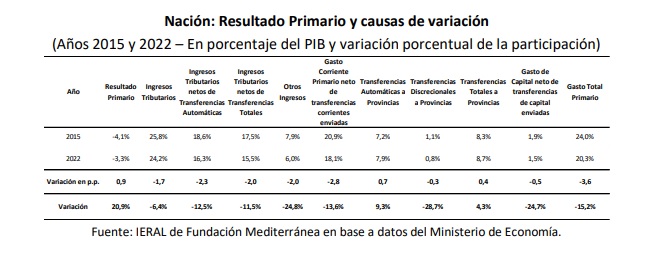

- Para entender los números fiscales actuales y el desafío existente a futuro, conviene comparar con la situación de 2015, último año del segundo gobierno de Cristina Fernández, que se caracterizó por niveles altos de presión tributaria, gasto público y déficit fiscal. Esto por cuanto desde 2016 se produjeron 3 grandes cambios en la tendencia fiscal: i) Leve reducción en la presión tributaria, con posterior reversión parcial, ii) Aumento en las transferencias fiscales a provincias, tras fallo de la Corte Suprema a fines de 2015 y por compensaciones a la provincia de Buenos Aires (BA), y iii) Leve reducción en el gasto primario nacional, especialmente por licuación inflacionaria

- En el año 2022 las transferencias automáticas a provincias resultaron equivalentes a 7,9% del PIB, cuando en 2015 representaban 7,2%. No obstante, en 2022 se entregaron menos transferencias discrecionales a provincias: 0,8% en 2022 versus 1,1% en 2015. En términos brutos (transferencias automáticas más discrecionales), las provincias salieron ganando, con transferencias totales por 8,7% del PIB en 2022, versus 8,3% en el año 2015.

- Entre 2015 y 2022 el déficit primario nacional bajó 0,9 puntos del PIB, a pesar que en ese lapso bajó la presión tributaria nacional (-1,7% del PIB) y aumentaron las transferencias a provincias (0,4 puntos del PIB). La explicación se halla en que, en los últimos 7 años, punta a punta, cayó 2,8% del PIB el gasto corriente primario (sin incluir transferencias corrientes a provincias) y bajó 0,5% del PIB el gasto de capital nacional (sin incluir transferencias de capital a provincias)

- La caída en el gasto corriente se explica, a su vez, con una licuación de 0,9% del PIB en el gasto salarial y de 1,4% del PIB en el gasto en Prestaciones Sociales (Jubilaciones y pensiones contributivas y no contributivas). En cambio, en los últimos 7 años aumentaron las erogaciones en subsidios económicos (0,3% del PIB), especialmente subsidios en energía y transporte, y asistencia social a familias y planes de empleo.

- Algo similar ocurre en provincias, en que el resultado fiscal primario pasó de negativo a positivo: la explicación radica especialmente en la reducción (licuación) del gasto público, dado que el gasto corriente primario bajó en 1,9 puntos del PIB entre esos años, mientras el gasto de capital lo hizo 0,4 puntos porcentuales

En Foco 1 - Jorge Vasconcelos

Cuando se agotan las fuentes de financiamiento

- El gobierno dispuso, en un DNU que todavía no ha completado los pasos legales para ser convalidado, utilizar ahorros en títulos públicos en dólares de las reparticiones públicas (incluida la ANSES) para: a) conseguir pesos que ayuden a refinanciar los vencimientos de deuda pública; b) satisfacer parcialmente la demanda de dólares (con un sustituto no demasiado perfecto); c) relajar restricciones presupuestarias, ya que el 30 % de lo colectado por las ventas de esos bonos podrá utilizarse para compensar la merma de ingresos genuinos

- Más allá de lo oneroso que resulta desprenderse de títulos que rinden 45 % anual en dólares y de los interrogantes legales de la medida, hay que subrayar la escasa potencia del instrumento. Si se lograra reunir poco más de 1,0 millón de millones de pesos por la venta de estos títulos, esa cifra compara con vencimientos de títulos en manos del sector privado estimados en 6,2 millón de millones de pesos para abril-setiembre. Es cierto que habrá demanda “institucional” (bancos, compañías de seguros) para asegurar parte del rollover, pero todo indica que seguirá siendo necesaria la participación del Banco Central en el mercado secundario de títulos en pesos, por lo cual las presiones inflacionarias y la brecha cambiaria seguirán a la orden del día

- Simultáneamente, el primer trimestre de 2023 está confirmando el deterioro del sector externo y las dificultades del Banco Central para retener reservas, lo cual afecta en forma convergente las expectativas. En lo que va del año, el BCRA acumula un saldo negativo de casi 2,0 mil millones de dólares en sus operaciones de compra-venta de divisas con el sector privado, guarismo que compara con balances positivos de 2,0 mil millones en igual período de 2021 y de 200 millones en 2022

- En febrero se completaron tres meses consecutivos con importaciones oscilando en el andarivel de los 5,0 mil millones de dólares, un 24 % por debajo del promedio de 2022. A las dificultades para producir por la falta de insumos, se agrega ahora un fuerte desaliento a la inversión. La combinación de restricciones a importar y una brecha cambiaria que coquetea con el 100% tiene consecuencias: los precios mayoristas de productos importados registraron en febrero una variación de 9,2 % mensual y el anualizado del trimestre móvil alcanzó el 172,2 %, que compara con el 101,4 % del IPC

- Entre los anuncios de esta semana figura también la decisión de remover regulaciones que actualmente impiden a las empresas acceder al tipo de cambio oficial para pagar importaciones si, en paralelo, han recurrido al CCL o al MEP. Por este camino, podría llegarse a una instancia en la que se habilite a las empresas a usar esos mercados para acceder a dólares libres y pagar importaciones para las que no estén disponibles divisas a valor oficial. Es decir, sólo como conjetura, el gobierno podría estar sembrando semillas para un eventual desdoblamiento cambiario, dentro del paquete de medidas que acaban de conocerse

En Foco 2 - Juan Manuel Garzón y Lautaro Sibilla

¿Otro año de crecimiento de la producción de cerdos?

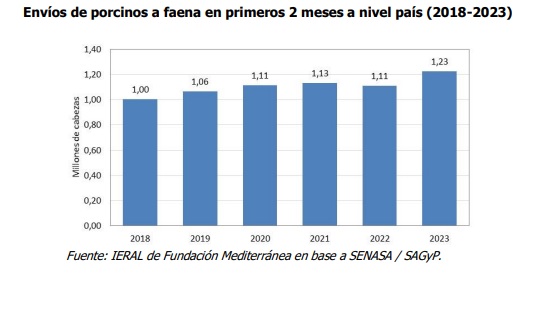

- De acuerdo a los documentos de tránsito de SENASA / SAGyP, se enviaron a faena unos 1,2 millones de porcinos en los primeros 2 meses de 2023, una cifra que se ubica 10,6% por encima de los envíos registrados en igual periodo de 2022 (1,1 millones). Estos envíos, que son un buen indicador del nivel de actividad del sector, vienen creciendo en forma sostenida en los últimos años, a una tasa del 3,4% promedio anual en el período 2018 – 2023 (tomando 2 meses de cada año)

- En el período bajo análisis Córdoba registra la mayor cantidad de animales movilizados para faena (341 mil cabezas), le sigue de muy cerca Buenos Aires (322 mil); luego, más atrás, vienen Santa Fe (196 mil), Entre Ríos (107 mil) y San Luis (61 mil). Estas 5 jurisdicciones concentran el 88,4% de los envíos totales, participación que se viene manteniendo bastante estable en los últimos 5 años

- Todas las provincias envían cerdos a faenar a plantas industriales que pueden estar en el propio territorio o en el de otra, generalmente una jurisdicción vecina; y reciben animales de granjas localizadas en la propia provincia o en alguna otra. Del análisis surge que existen 10 jurisdicciones receptoras netas, reciben más animales de los que envían, y 11 emisoras netas. Un caso particular es el de Tierra del Fuego, provincia con poca actividad en el sector, en la todos los animales propios quedan en la provincia y no se reciben animales de otras jurisdicciones (una economía “cerrada”)

- En el sistema se observa crecimiento de un modelo de producción más desintegrado (y especializado) a nivel de granjas. En efecto, el flujo de porcinos movilizados con destino invernada se está expandiendo con fuerza, a un ritmo de 7,7% promedio anual entre los años 2018 – 2023 (tomando como referencia los 2 primeros meses de cada año), encontrándose una relación creciente entre los animales enviados a invernar y los enviados a faena, tanto a nivel país como en las provincias líderes. En el país se tiene que actualmente 2,3 animales se envían a invernar a otras granjas por cada 10 animales que se envían a faena; esta relación sube a 3,0 y 2,7 en los casos de Santa Fe y Córdoba, mientras que baja a 1,6 y 1,9 en Buenos Aires y Entre Ríos, respectivamente

- Finalmente, analizando datos de faena de SAGyP (primeros meses de este año) se encuentra que el país contaba con unos 414 frigoríficos, de los cuales 104 realizaron faena de bovinos y porcinos (frigoríficos de faena dual), unos 60 que se concentraron sólo en la faena de porcinos y unos 250 que realizaron solamente faena bovina. Un caso interesante es Córdoba, donde la gran mayoría de los establecimientos faenan tanto porcinos como bovinos; del total de establecimientos que faenan porcinos, el 82% son duales y del total que faenan bovinos, el 75% son duales. En Buenos Aires estos porcentajes son más bajos, de 40 establecimientos que faenan porcinos, sólo el 48% son duales, y de 95 establecimientos que faenan bovinos, sólo el 20% son duales. Santa Fe muestra números parecidos a los de Buenos Aires, 53% de frigoríficos duales entre los establecimientos de faena porcina y 30% de duales entre los de faena bovina

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí