Editorial - Jorge Day

El 77 % de las exportaciones del país se realiza desde la región pampeana y un buen número de provincias necesita profundizar su inserción en el mercado mundial

- La Región Pampeana aporta 3 de cada 4 dólares exportados, y en casi treinta años ha mejorado su participación, a costa de la Patagonia y, marginalmente, del NEA. Claramente, el petróleo ha ido perdiendo fuerza en las ventas al exterior. La política económica de los últimos años no ha fomentado esta actividad, con la excepción de lo realizado en Vaca Muerta (Neuquén)

- No debe confundirse el sesgo exportador de una provincia, con su aporte a las exportaciones nacionales. Por ejemplo, en provincias grandes, Buenos Aires es la que más aporta, pero es menos exportadora que Santa Fe y Córdoba, y también que Chubut (petrolera), San Juan y Santa Cruz (mineras). Excluyendo las grandes, pasa algo similar con Mendoza, que aporta más a las exportaciones argentinas, pero es menos exportadora que Santiago del Estero y Salta

- A su vez, hay un grupo numeroso de provincias en las que el ratio exportaciones/PBG es inferior a 10 %, denotando la necesidad de reformas que impulsen actividades que incorporen exportabilidad a su entramado productivo. Es el caso de Formosa, Corrientes, Tierra del Fuego, Catamarca, Río Negro, Chaco, Misiones y la Rioja, en las que las exportaciones participan entre el 2 % y el 7% de sus respectivos PBG

- Se ha implementado el dólar soja, una virtual eliminación de las retenciones para el complejo que representa el 27% de las exportaciones nacionales, y que se concentra en las provincias pampeanas. Si bien ha sido anunciado como temporal, no está claro como saldrá el gobierno de la encrucijada de fin de setiembre, cuando teóricamente finalice la promoción. Lo cierto es que el beneficio del dólar soja se concentra en las provincias que representan el 77 % de las exportaciones totales del país y las provincias del 23 % restante parecen fuera del radar de las medidas de política económica, por el momento

En Foco 1 - Jorge Vasconcelos y Agustín Cavallo

¿Hasta dónde llegará la desaceleración del nivel de actividad del tercer trimestre?

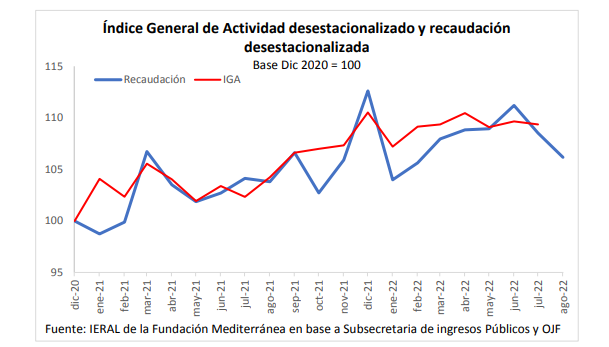

- El EMAE (proxy del PIB suministrado por el INDEC) mostró un crecimiento interanual de 7.5% para el segundo trimestre de 2022. Por su parte, la recaudación de impuestos asociados al mercado interno (Indice Ieral) mostró una variación de 6,7 % interanual en términos reales para el promedio de abril a junio. No hay datos de EMAE para julio y agosto, pero el Indice de Ieral adelanta una variación interanual de 2,6 % para el tercer trimestre, una marcada desaceleración de 4,1 puntos porcentuales respecto del guarismo del segundo trimestre

- El indicador del Estudio Ferreres, el IGA desestacionalizado, se ubicaba en julio todavía un 4,0 % por encima del promedio de 2021, pero el Indice Ieral basado en la recaudación muestra para agosto de este año un nivel solo 2,0 % superior al del promedio del año anterior. En principio, estos guarismos adelantan que el tercer trimestre de 2022 estará comenzando a fagocitar parte del arrastre estadístico positivo que dejó el fin de 2021

- Por detrás de la desaceleración del nivel de actividad del tercer trimestre hay que contabilizar la aceleración inflacionaria del último período, que afectó el poder adquisitivo de la demanda agregada y, en forma convergente, las crecientes dificultades para el abastecimiento de partes y piezas de origen importado, que han frenado la actividad en diversas cadenas de valor. A estos vectores se agrega, a partir de agosto, el impacto restrictivo sobre el crédito a empresas que ha comenzado a generar el endurecimiento de la política monetaria

En Foco 2 - Juan Manuel Garzón y Tobías Lucero

El dato regional de la semana: Matices regionales en la actividad frigorífica bovina

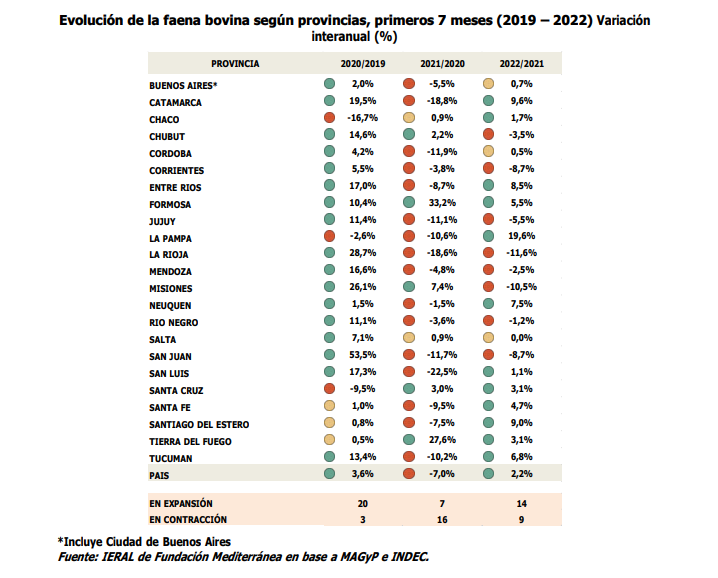

- De acuerdo a información del MAGyP (basada en SENASA), la faena bovina llegó a 7,6 millones de cabezas en primeros siete meses de 2022, una cifra que es 2,3% más alta que la de similar periodo del año pasado, pero que se ubica todavía por debajo de niveles de actividad de otros años recientes (2018, 2019 y 2020). La industria sigue mostrando mucha presencia en tres provincias, Buenos Aires (51% de la faena nacional), Santa Fe (17%) y Córdoba (7%)

- En el año se registran 366 establecimientos frigoríficos en actividad en el país (con faena en al menos un mes), un número similar al del año pasado, aunque se observan algunos cambios a nivel de provincias: por caso, en Chaco operaron este año 37 plantas contra 43 el año pasado, mientras que en Salta 14 este año contra 12 el año pasado

- Con respecto al tamaño medio de estos establecimientos, las provincias líderes tienen las plantas más grandes, con un promedio que supera las 3 mil cabezas mes en Buenos Aires y Santa Fe, mientras que no llega a las 300 cabezas mes en provincias como Corrientes, Chaco o Santa Cruz. Una forma de plantear estas diferencias de tamaño es considerando que una planta promedio de Buenos Aires faena en un mes más de lo que faenará en todo un año una planta media de las tres provincias antes referidas

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí