Editorial – Franco Artusso

El campo recupera volúmenes y divisas este año, aunque con menor efecto derrame por el retroceso de los precios internacionales

- A pesar de ciertas adversidades climáticas y de la irrupción de enfermedades inesperadas que vienen dañando a los cultivos, la cosecha 2023/24 será definitivamente mayor a la del ciclo previo, con una gran recuperación en el caso de la soja, que según las distintas fuentes podría crecer hasta más del 100% en volúmenes y un desempeño también bueno en el maíz, con una producción que probablemente terminará entre un 35% y 50% por encima de la del año pasado

- Con las estadísticas ya disponibles para el primer trimestre, considerando las últimas estimaciones de volúmenes a cosechar y tomando como referencia los precios esperados para lo que resta del año (FOB Bolsa de Cereales de Buenos Aires), se estima que las exportaciones brutas de granos y principales derivados industriales se estarían aproximando a los USD 32,1 mil millones en 2024, creciendo un 26% respecto del 2023 (+USD 6,5 mil millones), un porcentaje que no luce tan impactante dada la importante recuperación de los volúmenes, pero que se explica por un significativo retroceso en los precios internacionales. Si en esta cuenta se netean las importaciones de soja, los envíos totalizarían USD 29,6 mil millones y la mejora asciende al 48% interanual, con un ingreso extra de divisas que se sitúa en el orden de los USD 9,6 mil millones

- La temporalidad del impacto positivo de la mayor cosecha sobre la economía depende del ingreso de los granos al circuito comercial, es decir, de la decisión de venta del productor. Lo que se está observando es una comercialización por ahora muy lenta de la cosecha. En el caso de la soja, se había vendido sólo el 5% del volumen esperado a fines de marzo, un porcentaje bajo considerando un rango histórico de entre el 10% y 20%. En la primera semana de abril, la comercialización mostró aceleración, pasando de 320 mil toneladas a 750 mil toneladas semanales (operaciones de venta con precio cerrado), una buena cifra para un promedio de 650 mil toneladas en últimos años. En maíz se manifiesta algo parecido, a marzo, se llevaba vendido el 14% de la cosecha esperada, por debajo del rango medio histórico (entre 20% y 30%), y las ventas aceleraron en la primera semana de abril (de 470 mil toneladas a 816 mil toneladas)

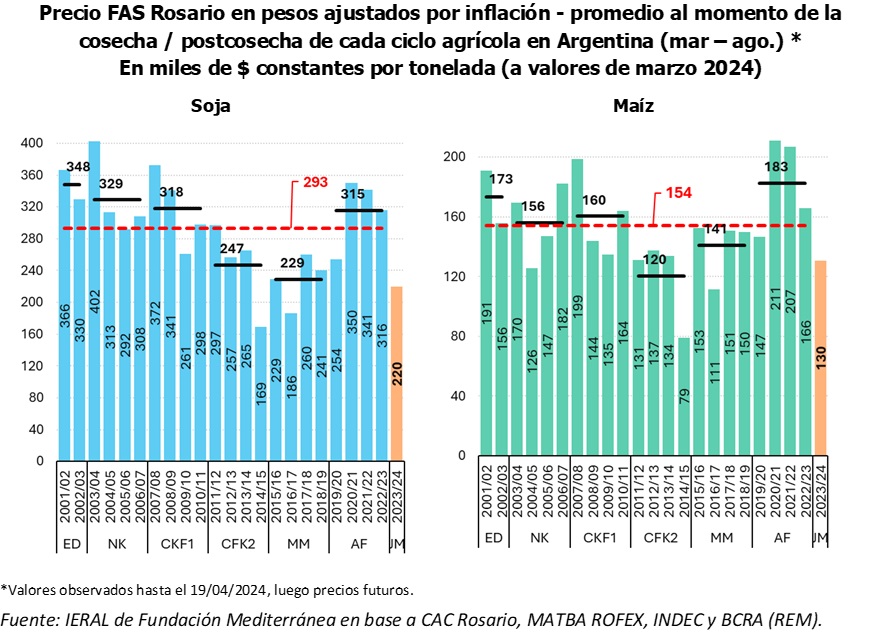

- Respecto al poder de compra de los granos, se observa en general un deterioro en relación al año pasado, para distintos indicadores que se monitorean. Según estimaciones propias, en el período abril - agosto, la soja y el maíz podrían estar ubicándose entre un 30% y 20% respectivamente por debajo de la campaña anterior en materia de su poder de compra de bienes y servicios básicos (canasta IPC). En este escenario, de confirmarse, los valores entrarían en el podio de los peores registros de las últimas 22 campañas, solo siendo superados por los precios observados en los ciclos 2014/15 y 2016/17. Por su parte, en términos de bienes construcción (costo del m2), en el caso del maíz, la relación de intercambio viene siendo bastante similar al promedio del año pasado, pero no así en soja, donde se observa un deterioro del 12%

En Foco 1 – Vanessa Toselli

El dato regional de la semana: Los primeros datos de 2024 muestran una caída interanual de 12 % del empleo registrado en la construcción

- La cantidad de puestos de trabajo registrados en enero de 2024 fue de 372.311, que compara con 422.976 empleos en igual mes del año anterior, según los datos publicados por el Instituto de Estadística y Registro de la Industria de la Construcción (IERIC)

- La baja más significativa se registró en el Noreste (-45,5% interanual y -20,4% mensual), destacando negativamente Formosa y Chaco, con bajas del 62,4% y del 53,9% respectivamente. En el resto de las provincias la merma también fue mayor a la del promedio nacional: en Misiones la reducción fue del 37,1% interanual y en Corrientes del 27,8%

- La región de Cuyo registró la segunda baja más significativa del país, del 19,2% interanual. Sin embargo, hubo disparidad entre provincias, ya que en Mendoza el empleo registrado del sector aumentó el 1,5% interanual, en contraste con las caídas de 32,6 % de San Juan y de 43,1 % en San Luis

- También con disparidad entre provincias, se tiene de todos modos caída del empleo de 13,6 % en el NOA, de 9,5 % en la región pampeana y de 5,4 % en la Patagonia. Las jurisdicciones que escaparon al signo negativo fueron Salta, con una suba de 7,5 %; La Pampa, con 6,9 %, y Neuquén, con el 7,4 %

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí