En la Argentina no hay crédito privado por el festival de bonos públicos

A pesar de la recuperación económica luego de la pandemia, el crédito al sector privado disminuyó. Teniendo en cuenta el actual desequilibrio macroeconómico y el creciente déficit fiscal, resulta difícil imaginar una solución.

27 de mayo de 2022 · Publicado en Informe de Coyuntura No. 1419 · Año 31

Por Jorge Vasconcelos

En 2021, la economía argentina se recuperó expandiéndose 10,1% del PBI porque mejoraron los términos de intercambio[1] y reabrieron las actividades luego de la Pandemia. Sin embargo, el crédito al sector privado tuvo un papel secundario.

En 2022 la aceleración inflacionaria y los cuellos de botella para la producción debilitaron la tracción de esos dos motores y, a su vez debido a la persistencia del déficit fiscal, el crédito al sector privado siguió sin tener peso.

El desborde monetario llevó a la expansión de Leliq

La expansión de Leliq[2] y Pases surgió en la Argentina para contrarrestar el financiamiento del déficit fiscal con emisión monetaria. Para absorber este excedente, aunque sea parcialmente, hubo un importante aumento de los pasivos del Banco Central argentino (+56%) en 2021 al tiempo que el stock de Leliq y Pases se incrementó 11% en términos reales.

La fuerte emisión monetaria no devino en más crédito al sector privado. Éste se estancó y, durante el último año, la competencia desleal por el crédito disponible se acentuó, con una marcada expansión de bonos del Tesoro en manos del sistema financiero.

En 2021 las transferencias del Central al Tesoro argentino fueron de 3,7% del PBI, una reducción importante respecto a 2020 cuando alcanzaron el récord de 7,4%.

El sistema bancario incrementa su exposición al Tesoro

Ante el aumento de la deuda pública en pesos, cada vez es más difícil para el Tesoro refinanciar los vencimientos de la deuda en pesos. El gobierno argentino está promoviendo -mediante incentivos- el desvío de crédito bancario a favor del Estado.

¿Cuáles son los nuevos incentivos? Las Letras del Tesoro argentino. En abril pasado su participación era del 35,6% (+7,5% vs. 2021). Además, en el último el stock de este instrumento financiero en manos del sistema bancario aumentó significamente (+28,1% en moneda constante), mientras que el de Leliq y Pases disminuyó levemente (-8,2%).

Los desequilibrios macroeconómicos generados por el terremoto fiscal en el que conviven la emisión, las Leliq y la expansión de la deuda pública en pesos, tiene efectos en el sector privado. Además de causar el estancamiento del crédito en moneda local en términos reales, afecta las expectativas y la confianza. De esta forma, no sorprende la contracción significativa de los depósitos en dólares del sistema, que ha obligado a los bancos a recortar líneas de crédito en “argendolares” para hacer frente a los retiros.

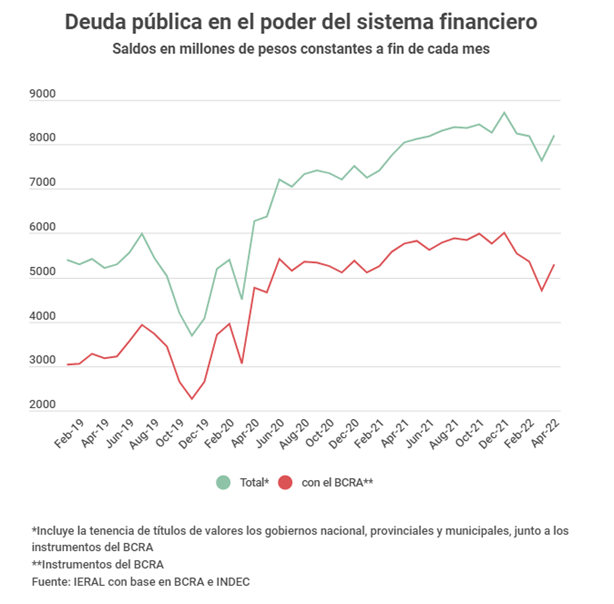

Del auge de las Leliq al festival de bonos del Tesoro

Otro hecho preocupante es el aumento de la deuda interna del sector público encabezada por el Banco Central y el Tesoro. Este aumento tuvo etapas diferenciadas desde el fin de 2019.

En la primera fase, quedó evidenciado que la emisión monetaria como solución al déficit fiscal tiene claras consecuencias, ya que las transferencias del Central al Tesoro obligaron a un incremento de los pasivos de la entidad monetaria del 56% en términos reales. En ese período, la deuda interna en pesos del Tesoro se incrementó en el equivalente a los 7,4 mil millones de dólares hasta fin de 2020.

El año 2021 fue un período de transición en el que los pasivos del Central aumentaron pero a un ritmo inferior al de 2020. Al mismo tiempo, la deuda del Tesoro en pesos se aceleró, adicionando 28,8 mil millones de dólares al stock de deuda de finales de 2020.

Duranete el último año, los pasivos remunerados del Banco Central argentino dejaron de crecer en términos reales, pero la deuda en pesos del Tesoro pasó a ser un festival de bonos, con un incremento acumulado de 33,8 mil millones de dólares. Este fenómeno pasó a ser uno de los problemas más complejos de resolver en la larga transición que llegará hasta diciembre de 2023.

Editorial - Jorge Vasconcelos

Emisión, Leliq y festival de bonos del Tesoro, un combo que deja como variable de ajuste el crédito al sector privado

- La economía se recuperó con una variación del PIB de 10,1% en 2021, pero el crédito al sector privado tuvo un papel secundario, siendo los principales determinantes del rebote la normalización de actividades más afectadas por la pandemia en 2020 y la fuerte mejora de los términos de intercambio, con exportaciones que se incrementaron en 23 mil millones de dólares de un año para el otro

- En 2022, la influencia de aquellos motores se debilita, aparecen nuevos riesgos para el nivel de actividad, caso de la aceleración inflacionaria y los cuellos de botella para la producción que significan la escasez de energía e insumos, pero lo que no cambia es el desplazamiento que sufre el crédito al sector privado por la aspiradora de fondos que sigue a pleno desde el Estado

- El stock de crédito en pesos al sector privado se achicó un 20 % en términos reales entre enero de 2019 y abril de 2022; mientras los préstamos en dólares se contrajeron 81,0 % en igual período. De este modo, el consolidado del crédito al sector privado (pesos más argendolares) ha caído nada menos que un 37 % en términos reales entre principios de 2019 y los últimos datos de 2022

- Las transferencias del Central al Tesoro, que en 2020 alcanzaron a 7,4 puntos del PIB, obligaron a un incremento de los pasivos del BCRA del 56 % en términos reales, variación equivalente a 14 mil millones de dólares al tipo de cambio oficial de aquel momento

- El 2021 es un período de transición, en el que los pasivos del Banco Central engordan a un ritmo algo inferior al de 2020 (en el equivalente a 10,0 mil millones de dólares), pero la deuda del Tesoro en pesos acelera, en una cifra que, transformada a dólares al tipo de cambio oficial, adiciona 28,8 mil millones al stock de fin de 2020

- En los últimos doce meses hasta abril, los pasivos remunerados del BCRA dejan de crecer en términos reales, pero la deuda en pesos del Tesoro pasa a ser un verdadero “festival de bonos”, con un incremento acumulado en doce meses equivalente a los 33,8 mil millones de dólares

En Foco 1 - Franco González

Comercio administrado: salvo energía, el resto de los rubros de importación suben entre 30 % y 35 % interanual en el primer cuatrimestre

- En abril, la balanza comercial arrojó un superávit de US$ 1.444 millones, con exportaciones por US$ 8.327 millones e importaciones de US$ 6.883 millones. En el primer cuatrimestre, las exportaciones acumularon US$ 27.681 millones, con un incremento interanual de 28,5 %, mientras que las importaciones lo hicieron un 41,6 %, sumando US$ 24.852 millones. El superávit comercial hasta abril acumula US$ 2.829 millones

- En los últimos doce meses, las exportaciones sumaron US$ 84.065 millones, y las importaciones alcanzan a US$ 70.487 millones, con un saldo positivo de US$ 13.578 millones

- Las exportaciones de Productos Primarios del primer cuatrimestre totalizaron US$ 8124 millones, con un incremento interanual de 47,3 %, las de Manufacturas de Origen Agropecuario lo hicieron sólo 1,4 %, para sumar US$ 9979 millones, mientras que las Manufacturas de Origen Industrial, que subieron 39,6 %, alcanzaron a US$ 6992 millones

- En el primer cuatrimestre, excepto el caso de energía y combustibles, cuyas importaciones subieron 195 %, el resto de los rubros mostró incrementos de entre el 30 % y el 35 % respecto de igual período de 2021, reflejando las regulaciones que operan sobre las autorizaciones a importar y/o la disponibilidad de divisas. Este patrón alcanza a bienes de capital, intermedios y de consumo.

- La balanza comercial energética, que en el primer cuatrimestre de 2021 había registrado saldo positivo de 156 millones de dólares, pasó a un rojo de US$ 453 millones en igual período de 2022. Las importaciones del sector sumaron US$ 3.040 millones entre enero y abril

En Foco 2 - Laura Caullo, Azul Chincarini y Joaquín Aguirre

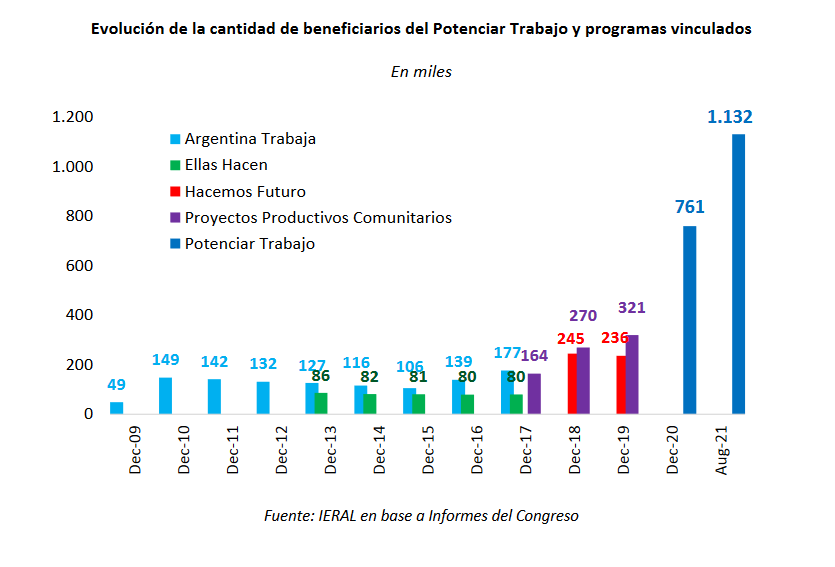

El dato regional de la semana: El programa “Potenciar Trabajo” insume el 43 % del presupuesto de promoción y asistencia social y alcanza al 10 % de las personas con dificultad laboral

- El Estado Nacional no logra combatir la pobreza pese a la inversión creciente en protección social desde hace al menos 10 años. En lo que respecta el gasto social administrado por el Ministerio de Desarrollo Social, el Potenciar Trabajo se posiciona como el programa de asistencia más oneroso y representa dos veces el gasto ejecutado del Ministerio de Trabajo

- En lo que va del 2022, el Potenciar Trabajo ocupa el 43% del gasto en Promoción y Asistencia Social, mientras que la Tarjeta Alimentar un 33%. Al mismo tiempo, cabe destacar que el universo de beneficiaros del Potenciar Trabajo es menor a los de la Tarjeta Alimentar: a datos de agosto 2021, se registraron 1.131.977 titulares del Potenciar Trabajo, mientras que de la Tarjeta Alimentar se contabilizaron 2.420.184 titulares y 4.083.704 beneficiarios considerando el universo de niños como población objetivo

- Considerando que existen alrededor de 10 millones de personas en condiciones de dificultad laboral (desocupados o informales), este programa sólo alcanza al 10,6% de este conjunto. En la misma línea, existen importantes disparidades a nivel provincial: mientras Jujuy y la Provincia de Buenos Aires cubren un 22,2% y un 14,6% respectivamente de las personas en dificultad laboral con este programa, otras jurisdicciones como La Pampa, Córdoba y Mendoza, cubren menos del 4%

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí