En Foco 1 - Agustín Cavallo

A 16 meses del traspaso presidencial: comparado con 2014, la economía de 2022 ofrece mucho menos margen de maniobra y más dependencia del FMI

- El gasto total del sector público nacional del primer semestre de 2022, equivalente a 65 mil millones de dólares (tipo de cambio oficial) es muy similar al de igual período de 2014. Pero, en aquella experiencia, para el primer semestre de 2015 (año electoral), hubo un incremento en moneda dura de 25,4 %, hasta los 79 mil millones de dólares en dólares. Si el gobierno intentara replicar una movida semejante de cara a 2023, ¿cómo podría financiarla?

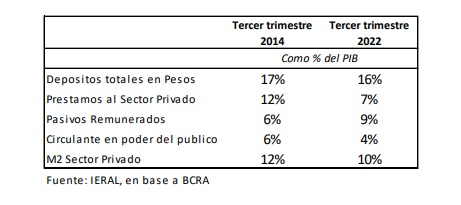

- Hoy los pesos circulan a mayor velocidad, por lo que recurrir a la emisión monetaria tiene cada vez más costos en términos de inflación. Y ya se ha desplazado en forma muy significativa el crédito al sector privado a favor del financiamiento del sector público: mientras en el tercer trimestre de 2014 el stock de préstamos a empresas y familias alcanzaba a 12 % del PIB, en el presente ese guarismo se ha achicado a 7 % del PIB

- La brecha cambiaria, actualmente en el 100%, compara con el 50 % promedio de aquel momento de 2014. Asimismo, las reservas netas del Banco Central alcanzan en el presente para sólo una semana de importaciones, mientras que para igual momento de 2014 ese guarismo era de 16 semanas

- Con una inflación anual que supera el 70 % interanual y apunta al 90 % hacia fin de año y un BCRA prácticamente sin reservas netas, se da la paradoja de una transición de aquí a fin de 2023 altamente dependiente del cumplimiento de las metas con el FMI, para obtener los desembolsos correspondientes

En Foco 2 - Marcelo Capello y Jonás Alvarado

El dato regional de la semana: El nivel de ingresos fiscales y el superávit le quitan argumentos a las provincias para volver a subir impuestos, aún con el recorte de envíos discrecionales de Nación

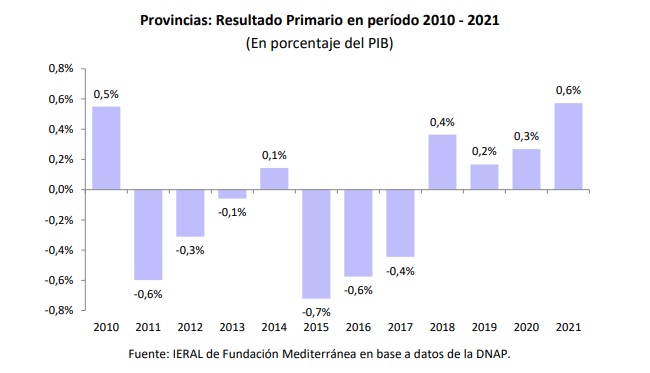

- Tras conocerse los números fiscales finales de provincias en 2021, se observa que el conjunto de ellas exhibió un superávit primario equivalente a 0,6% del PIB dicho año, frente al déficit de 3,5% observado en Nación (sin ingresos extraordinarios). El superávit primario en provincias resulta similar al del año 2010 (0,5% del PIB), y superior al observado los últimos doce años. El mayor superávit primario ocurrió en Córdoba (13% del gasto) y el menor en Misiones (déficit de 1,7%).

- Dicho excedente fiscal en provincias existe desde 2018, a causa, especialmente, de la eliminación de la detracción del 15% a la coparticipación que se venía efectuando desde inicios de la década del noventa, y por el menor peso del gasto en Personal (43% de los ingresos corrientes en 2021 versus 53% en 2015). Esta última característica debería mantenerse en el tiempo, para afianzar las finanzas provinciales y permitir mayor ahorro corriente que se canalice a la inversión pública.

- Entre enero y julio de 2022 las transferencias corrientes a provincias (envíos que se catalogan como discrecionales) prácticamente no tuvieron cambios, en valor constante, frente a igual período de 2021 (-1%). No obstante, existen grandes diferencias intra período: mientras en enero-mayo subieron 15% anual real, en junio-julio cayeron 30% anual real. Esto es, desde junio pasado se aprecia un ajuste en las transferencias discrecionales a provincias, como se pactó con el FMI. En cambio, el ajuste en las Transferencias de capital ya se venía observando desde enero pasado.

- A pesar que entre 2015 y 2022 existieron 4 años recesivos sobre un total de 7, las transferencias nacionales totales a provincias (automáticas y discrecionales) subieron un acumulado del 13% en ese lapso, en términos reales. La mayor suba se dio en Buenos Aires (47%), mientras que sólo se observaron bajas en Jujuy, Misiones, Chaco, Santiago del Estero, Chubut y Tierra del Fuego. Si se consideran todos los ingresos tributarios (propios y transferidos), la suba entre 2015 y 2021 resulta del 7,5% para el consolidado de provincias, en términos reales.

- Dicha evolución de ingresos provinciales en los últimos siete años, y el superávit primario que exhiben en 2021, resultan argumentos de peso para desmentir la necesidad de subir impuestos en 2022 o 2023 en provincias, como se autoriza en el nuevo Consenso Federal. La variable de ajuste debería ser la contención del gasto provincial, y no una suba en la presión tributaria provincial, que si bien en 2021 resultó 0,4% del PIB inferior a la pre-Consenso Fiscal (2017), aun así, se ubica 0,7 puntos del PIB arriba que una década atrás, y 1,7 puntos del PIB superior a la existente hace dos décadas.

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí