Editorial - Jorge A. Day

Alto costo argentino y mal clima dan origen a un “dólar regional” de corta vida

No venía siendo un buen año para las economías regionales, cada vez menos competitivas, y una gran helada en el Oeste Argentino complicó su panorama. Ante esta adversidad, el gobierno reaccionó ofreciendo una batería de beneficios, incluyendo un “dólar regional” que regiría en los últimos cuarenta días del año.

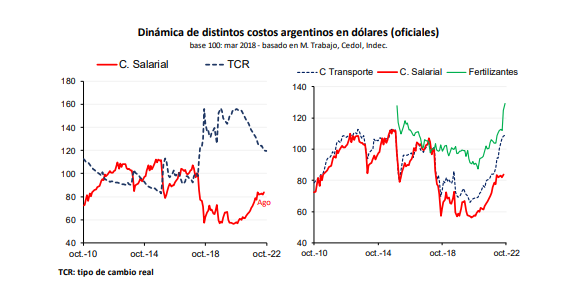

Los costos asociados al agro y a la agroindustria han aumentado en un porcentaje mayor que los salarios. En parte por la inflación en los EEUU, también por las derivaciones de la guerra en Ucrania, como por la menor oferta de insumos luego de la pandemia. Un caso notorio ha sido el de los abonos y fertilizantes. Aunque menos que esos insumos, también han subido los salarios en dólares.

¿Qué pasó con los precios de exportación de los productos de economías regionales? Encontramos una gran dispersión, pero en ningún caso aumentaron más que los commodities pampeanos (como la soja). Algunos han experimentado mejoría de precios internacionales en comparación a cinco años atrás, caso del aceite de maní y la ciruela seca. Pero los precios son inferiores a los de cinco años atrás en la mayoría de los productos. La merma supera el 30 % para manzanas, garbanzos, limones y ajos

Comparando con el año 2019, un conjunto de actividades regionales exportó menos en los primeros tres trimestres de este año, aunque en forma muy heterogénea. Peor desempeño muestran las frutas (manzanas, peras, entre otros), hortalizas industrializadas y lanas.

El gobierno anunció la implementación de un “dólar regional”, con mayor cotización que el oficial, aunque a la fecha se desconoce en cuánto, que sólo regirá en los últimos 40 días de este año. A diferencia del “dólar soja”, el dólar regional no es un objetivo de política macroeconómica, sino un plan de asistencia a un sector afectado. Otro punto es su transitoriedad, beneficiando sólo a sectores que exporten en ese periodo, caso de las cerezas, pero no así de manzanas, peras y limones.

A nivel local, la inflación continúa siendo un problema, y se insiste en utilizar el dólar oficial como herramienta para controlarla. Eso implica el riesgo de un “dólar alimentos” que continúe rezagándose con respecto a la inflación, y más a medida que se acerquen las elecciones. En ese caso, el costo argentino seguiría incrementándose. A eso se suma la intensificación de las restricciones a importar insumos y partes. Desde ambas vertientes se verifican impactos negativos sobre las economías regionales.

En Foco 1 - Maximiliano Gutiérrez

La inflación se mantiene en el andarivel del 6% mensual y acentúa la distorsión de precios relativos

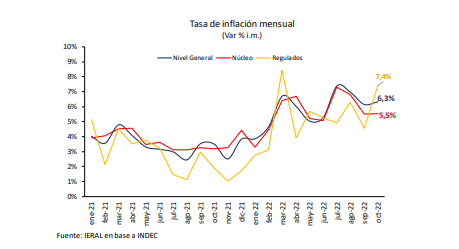

La inflación mensual publicada por el INDEC para octubre fue de 6,3%, con una interanual del 88%, alcanzando su valor más alto en los últimos 30 años.

Desde diciembre de 2018 hasta la actualidad, el índice de precios al consumidor acumula un alza de 459%, a un ritmo mensual equivalente de 3,8%, mientras que el mix ponderado de salarios, tipo de cambio y tarifas (denominada inflación de costos) ha subido 364,5% en igual período, a una tasa mensual del 3,4%. El proxy de inflación reprimida es de 20,4 %.

Respecto de la distorsión de precios relativos, se tiene que mientras la inflación núcleo acumuló una suba de 273% desde fin de 2019, la variación del promedio simple de las tarifas de gas, electricidad y agua fue de 62% (datos de CABA). Los precios regulados han copiado menos de una cuarta parte de la variación de la inflación núcleo.

El anuncio del esquema de "precios justos", para tratar de llevar la inflación a un andarivel del 4 % mensual, se enfrenta a una sostenida inercia inflacionaria, con precios subiendo a un ritmo del 6 % mensual, o más. El desafío es lograr consistencia del lado de la política fiscal y monetaria, pero la señales hasta ahora son débiles, y la capacidad del gobierno para manejar esas variables macro también luce limitada. De allí que resulte difícil esperar que la inflación a fin de año se aleje demasiado del guarismo del 100 %.

La aceleración inflacionaria del último período reconoce diversas vertientes del flanco monetario. No sólo la emisión de origen fiscal propiamente dicha, destinada a cubrir el déficit, sino también el pago de intereses de los pasivos remunerados del BCRA (lo cual constituye un factor autónomo de expansión monetaria), a lo que se ha agregado desde junio la asistencia indirecta al Ejecutivo: el rescate por parte del Central de bonos del Tesoro en el mercado secundario.

Desde el 12 de octubre hasta el 16 de noviembre se estima que el BCRA ha efectuado compras de títulos por aproximadamente ARS 245.400 millones, como reacción al debilitamiento de la demanda de bonos del Tesoro por parte del sector privado El estrés que muestra la deuda en pesos y la emisión consiguiente explica el salto de los dólares alternativos de la última semana, siendo que, además, una ampliación de la brecha cambiaria es contraindicada para el objetivo de dejar de perder reservas por parte del Banco Central. Más si esto ocurre en un escenario de persistente caída de la demanda de dinero.

En Foco 2 - Juan Manuel Garzón y Lautaro Sibilla

El dato regional de la semana: Se mantiene firme la producción de cerdos, con Córdoba y Buenos Aires liderando

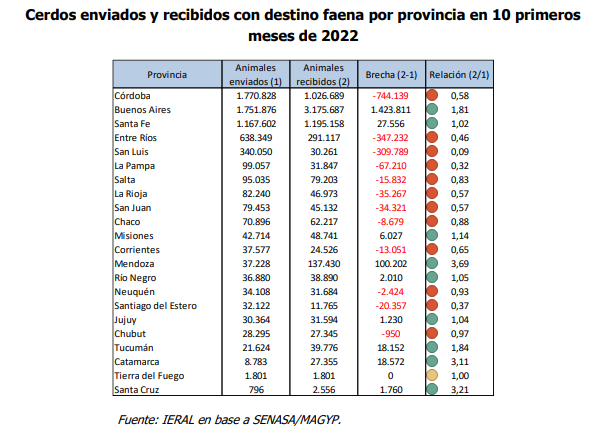

De acuerdo a los documentos de tránsito de SENASA/MAGyP, se enviaron a faena unos 6,4 millones de porcinos en los primeros 10 meses de 2022, una cifra que se ubica 3,1% por encima de los envíos registrados en igual periodo de 2021 (6,2 millones). Estos envíos, que son un buen indicador del nivel de actividad del sector, vienen creciendo en forma sostenida en los últimos años, a una tasa del 2,9% promedio anual en el período 2018 - 2022 (tomando 10 meses de cada año).

En el período bajo análisis Córdoba registra la mayor cantidad de animales movilizados para faena (1,77 millones de cabezas), le sigue de muy cerca Buenos Aires (1,75 millones); luego, más atrás, vienen Santa Fe (1,16 millones), Entre Ríos (638 mil) y San Luis (340 mil). Estas 5 jurisdicciones concentran el 88,5% de los envíos totales, participación que se viene manteniendo bastante estable en los últimos 5 años.

Todas las provincias envían cerdos a faenar a plantas industriales que pueden estar en el propio territorio o en el de otra, generalmente una jurisdicción vecina; y reciben animales de granjas localizadas en la propia provincia o en alguna otra. Del análisis de los documentos de tránsito surge que existen 9 jurisdicciones receptoras netas, reciben más animales de los que envían, siendo Mendoza la que presenta la mayor brecha (la provincia recibe 3,69 cerdos con destino faena por cada 1 que envía). A su vez, se detectan 12 emisoras netas, donde destaca San Luis (recibe 0,09 cerdos por cada 1 animal enviado). Y, finalmente, el caso de Tierra del Fuego, una provincia con poca actividad en el sector, pero con la particularidad que el indicador asume el valor 1 (todos los animales propios quedan en la provincia y no se reciben animales de otras jurisdicciones, una economía "cerrada").

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí