Editorial - Gustavo Reyes

¿Por qué baja el dólar y el BCRA acumula reservas?

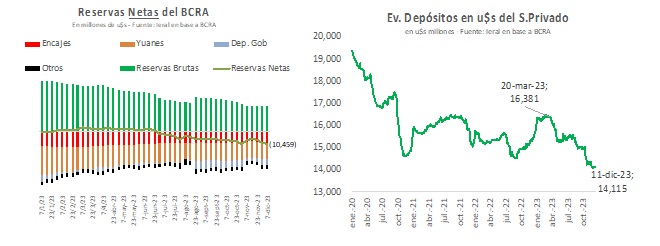

- A principios de diciembre pasado la coyuntura estaba dominada por un marcado exceso de pesos con su correspondiente contrapartida de escasez de dólares y una entidad monetaria sumamente débil y deterioro de su balance. El objetivo de corto plazo de la nueva gestión lucía claro, aunque no tan sencillo de ejecutar: reducir el exceso de pesos y recomponer las reservas del Banco Central. Los datos a fin de febrero muestran que todas las variables mejoraron sustancialmente, y este artículo apunta a explicar qué hizo el Banco Central para logar este notorio cambio

- En 2023, la dinámica de la macro se deterioró en forma significativa por el hecho que el Banco Central mantuvo una política expansiva del Crédito Interno (por ejemplo, préstamos al Tesoro para financiar el déficit fiscal) a un ritmo muy superior al de la variación en la demanda de pesos. Así, la economía acumuló excedente de pesos y se experimentó caída en las reservas internacionales y devaluaciones en el tipo de cambio oficial, junto con la suba de los tipos de cambio libres que se trasladaron a precios e inflación

- En los últimos tres meses, en cambio, la dinámica se revirtió. El Banco Central redujo fuertemente el Crédito Interno (variación negativa) y, dado el aumento en la demanda nominal de base monetaria (necesidad de tener más pesos para transacciones con precios más elevados), el BCRA también comenzó a comprar dólares. De esta forma, las reservas de la entidad monetaria (brutas y netas) se empezaron a recuperar, esto redujo la intranquilidad en el mercado financiero y los depósitos privados en dólares también pasaron a incrementarse

- En este marco, la tasa de inflación también evidenció desaceleración, pasando de 21% en las últimas dos semanas antes del 10 de diciembre de 2023 al 11% en las últimas dos semanas de febrero, con datos mensualizados para ambos casos. Más allá de esta desaceleración, es preciso indicar que la inflación continúa en un andarivel muy elevado y potencialmente inestable

- Modificar la dinámica del crédito interno fue clave para alcanzar los resultados reseñados. Justamente, éstas son las variables a monitorear para evaluar la continuidad y una mayor consistencia del fenómeno analizado. La evolución fiscal y su financiamiento, la evolución de los pasivos del Banco Central y la magnitud de los intereses pagados por esos pasivos seguirán siendo claves para ampliar el horizonte de la coyuntura

En Foco 1 - Marcelo Capello y Nicolás Cámpoli

La inversión pública de 2024 se verá más afectada en las provincias con menor ahorro corriente y mayor dependencia de las transferencias nacionales (de capital)

- Solo 8 jurisdicciones habrían logrado superávit primario en 2023, encabezadas por Santa Cruz, con un resultado estimado de 1,8% de su PBG, seguida por Chubut, Córdoba y CABA, todas con guarismos iguales o superiores a 1% del PBG. Por el contrario, serían 16 las jurisdicciones deficitarias, ubicándose San Luis (-5,6%), Chaco (-3,9%) y Catamarca (-3,3%) como las de mayor desequilibrio, en términos de sus PBG. Buenos Aires habría presentado un déficit primario de 1% del PBG, y Santa Fe equilibrio primario

- Con datos acumulados de enero y febrero, la caída interanual de las transferencias devengadas a favor de las provincias llega al 90,3% en términos reales, mientras que las transferencias efectivamente pagadas se redujeron un 95,7%. En el primer bimestre, no se devengaron transferencias de capital a 4 gobiernos provinciales (CABA, Jujuy, La Rioja y Santa Cruz), y fueron 15 las que no recibieron dinero de Nación para financiar gastos de capital. Siguiendo con el criterio de lo pagado, las caídas más moderadas se registraron para el caso de Río Negro (-25,3% i.a.) y Buenos Aires (-43,5% i.a.); en tanto que para las transferencias devengadas, la menor caída se observa en Catamarca (-28,4 i.a.)

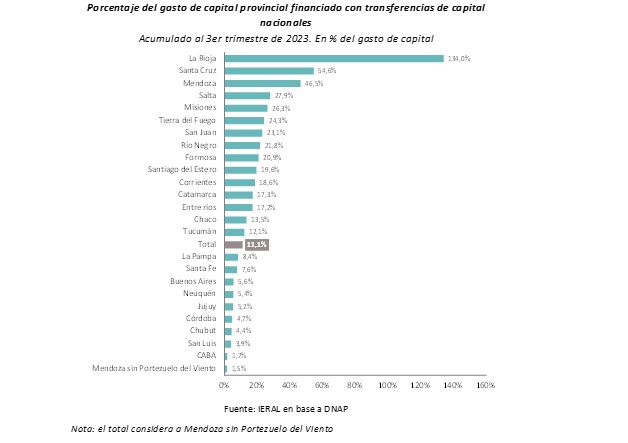

- Para el consolidado de provincias, un 14,2% del gasto en capital es financiado con transferencias nacionales, pero mientras en CABA las transferencias de capital representan solo 1,7% del gasto en capital, en La Rioja dichas transferencias superan al gasto de capital (probablemente utilizan transferencias de capital para financiar gastos corrientes). Salvo el caso especial de Mendoza, por las partidas para la presa Portezuelo del Viento, las provincias que más dependen de transferencias de capital resultan ser La Rioja y Santa Cruz, y en el otro extremo se ubican CABA, San Luis, Chubut y Córdoba, en estos casos con guarismos inferiores al 5%

- ¿En cuáles provincias caerá más la inversión pública en el año 2024? Más probablemente, en aquellas que exhibían menor ahorro corriente en 2023 y que dependen más de las transferencias de capital nacionales, ahora fuertemente recortadas. Ese grupo más afectado está formado por La Rioja, Río Negro, Tierra del Fuego, Salta, Misiones, Chaco y Tucumán. Del otro lado, se tiene a las provincias con más ahorro corriente en 2023 y que menos dependen de las transferencias de capital nacionales, caso de CABA, Córdoba, La Pampa, San Luis, Chubut y Mendoza. Por su parte, Santiago del Estero tiene elevado ahorro corriente, aunque una dependencia intermedia de las transferencias de capital nacionales. Se trata de jurisdicciones que podrían, en principio, mantener algún nivel de inversión pública, aunque posiblemente inferior al de 2023

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí