Editorial - Gustavo Reyes

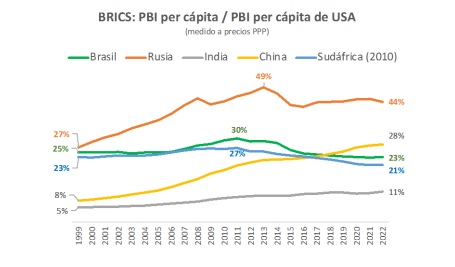

BRICS: ¿Buena o mala idea para Argentina?

- El ingreso de Argentina a los BRICS ha traído bastante polémica desde el punto de vista político en nuestro país. Si bien los aspectos geopolíticos juegan en contra, el balance debe contemplar las necesidades que tiene Argentina de expandir su comercio con el mundo, ampliar sus posibilidades de financiamiento y diversificar sus reservas internacionales con monedas ampliamente aceptadas y fuertes a nivel internacional

- El bloque no generó un gran comercio entre sus integrantes, sino que lo hizo básicamente con China, mientras que el financiamiento otorgado por los BRICS en general y por China en particular resulta más caro que el de los Organismos Internacionales

- En la medida que la cuenta Capital del Balance de Pagos de China se mantenga relativamente cerrada, los regímenes de gobierno de Rusia y China no giren hacia sistemas más democráticos, y se mantengan los desequilibrios de ahorro que presentan la mayoría de los países del bloque; el Renminbi o la posible moneda común de los BRICS, enfrentarán serias trabas para su internacionalización

- La estrategia de inserción de Argentina al mundo tanto comercial como financiero debería ser a través de acuerdos con los países más relevantes y menos cuestionados de los BRICS, y también con el resto de países y bloques comerciales de todo el mundo, caso de la Unión Europea

En Foco 1 - Jorge Vasconcelos y Maximiliano Gutiérrez

Se diluye rápidamente el efecto de la devaluación en el frente externo, dejando un mayor desorden interno

- Desde la devaluación post-PASO, el BCRA acumula compras por poco más de USD 1.150 millones en el mercado oficial de cambios, pero al mismo tiempo se habría alcanzado un record en las intervenciones vendedoras en el MEP, por aproximadamente USD 1.000 millones, contra un promedio mensual previo en torno a USD 240 millones

- En este escenario de manta corta, la contrapartida de las fuertes intervenciones vendedoras en el mercado libre por parte del gobierno es la merma en las divisas disponibles para el pago de importaciones. Así, la deuda comercial de los importadores se habría incrementado sólo en agosto en USD 2.770 millones, acumulando más de USD 10.000 millones en lo que va del año

- En base a estas estimaciones, el stock de deuda por importaciones alcanzaría a USD 41.900 millones, un 84% por encima del stock promedio del período 2017-2021

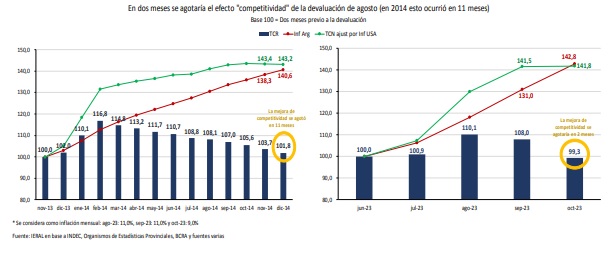

- Con los datos de inflación de agosto que se van conociendo (12,2 % en Córdoba; 10,8 % en CABA) se confirma que en poco más de 2 meses se estará agotando el efecto “competitividad” de la devaluación del mes pasado. Esta situación contrasta con la devaluación llevada a cabo en enero de 2014, donde esto ocurrió en 11 meses (y no es un “modelo” a seguir)

- En los meses previos a la devaluación de enero de 2014, la emisión bruta por parte del Banco Central, antes de esterilización, mostraba un ritmo de incremento de 3,4% mensual en relación a la base monetaria de fin de noviembre de 2013. En el presente, la emisión bruta de pesos corre al 30% mensual en relación a la base monetaria de fin de junio de 2023

- La inflación acumulada entre julio de 2019 y agosto de 2023 es de poco más de 710%. Sin embargo, se ha dado una notable dispersión en la evolución de los distintos ítems, lo que ha originado una marcada distorsión de precios relativos. En un extremo se ubican los precios de los servicios regulados: Agua, Electricidad y Gas que, según datos de CABA, han quedado rezagados entre 150 y 500 puntos porcentuales respecto al IPC. En el otro extremo, los precios de indumentaria y automóviles se han “adelantado” al IPC entre 300 y 400 puntos porcentuales, con un precio del dólar libre que lo ha hecho en casi 800 puntos

- La distorsión de precios relativos ocurrida en los últimos 4 años ha generado también adelanto significativo de 150 puntos porcentuales de los precios de alimentos y bebidas respecto a los salarios privados formales (mucho más en relación a informales)

En Foco 2 - Marcelo Capello, Nicolás Cámpoli y Valentina Gallardo

Marcadas asimetrías en transferencias discrecionales a provincias

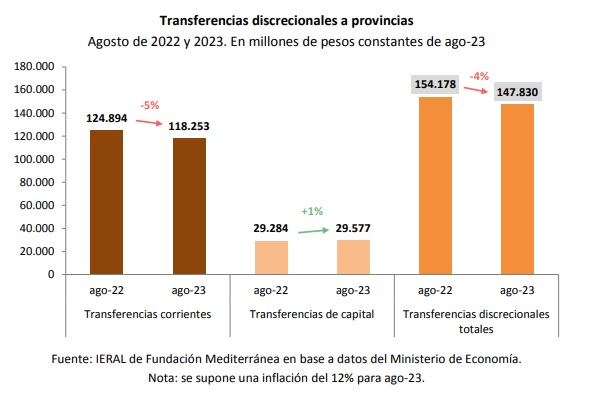

- En agosto, con transferencias discrecionales que exhiben una reducción interanual real del 4,1%, las transferencias automáticas subieron en todas las provincias, de modo que las transferencias totales cayeron solo en dos casos (CABA y Corrientes). La mayor suba ocurrió en Santa Cruz, con un 20% respecto a agosto de 2022

- En transferencias discrecionales, se tiene para agosto un incremento interanual en términos reales de entre el 150 % y el 200% para las provincias de Santa Cruz, Tierra del Fuego y Salta. En el otro extremo, para cuatro jurisdicciones, hubo caídas en términos reales cercanas o superiores al 50%, caso de CABA, Entre Ríos, Corrientes y San Juan

- Considerando el acumulado de enero a agosto de 2023, las transferencias automáticas a provincias experimentaron caída en términos reales y en el caso de las discrecionales el panorama fue heterogéneo. La más perjudicada en este rubro fue CABA con una merma interanual de 57% en términos reales para enero-agosto, mientras que las más favorecida resultó Santa Cruz (+95%)

- Tomando como base los giros a provincias de 2019, para el período de enero a agosto de cada año, se tiene que las transferencias automáticas de 2023 resultan el segundo mejor año, luego de 2022, con una suba 3%, en valores constantes

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí