Editorial - Juan Manuel Garzón

Contrastes en el horizonte agrícola: clima más favorable, pero precios a la baja

- Una buena parte de la región productiva agrícola ha superado ya la sequía histórica y avanza con las siembras de trigo y demás cultivos de invierno, mientras que otra esperará hasta las lluvias de primavera y la recarga de los perfiles; los pronósticos hacia fines de año son alentadores previendo precipitaciones por encima de las normales justo en zonas en las que se observan los mayores faltantes de humedad. El macro contexto climático está mutando a favor del país, uno de los fenómenos globales que dominan el clima en la región, el fenómeno El Niño Oscilación del Sur, cambiaría su género después de casi tres años, pasando de fase Niña a Niño; en los ciclos Niño el país ha tenido, al menos en últimas décadas, siempre buenas cosechas

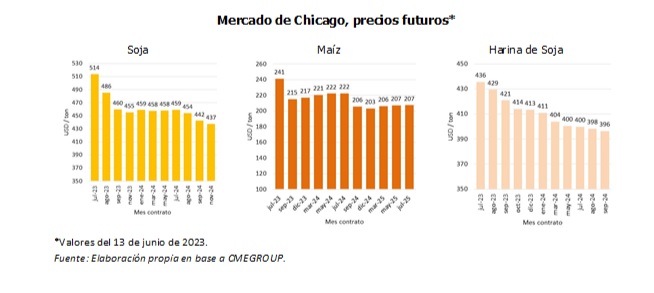

- La contracara de estas noticias climáticas positivas son los precios internacionales de las commodities. En los últimos meses las cotizaciones muestran tendencia negativa, señal que los factores alcistas han perdido intensidad y que están prevaleciendo aquellos de signo contrario; los mercados de futuros revelan que el fenómeno de corrección en los valores todavía no habría llegado a su fin y que el 2024 puede tener precios más parecidos a los del año 2020 que a aquellos observados durante estos últimos dos años y medio

- Para tener una referencia, la soja cotizó en el Mercado de Chicago a un precio medio de USD 503 / ton en 2021, de USD 569 / ton en 2022, en 2023 estaría bajando a USD 504 / ton, y seguiría ajustando en el 2024 para ubicarse en USD 452 / ton, de acuerdo a lo que marcan los futuros (a mediados de junio). Ajustando los valores nominales a poder de compra constante (IPC USA), se observa que la caída de precios que se produciría entre 2022 y el 2024 sería de un 27% en términos reales y que los precios esperados para el 2024, de confirmarse, no distarían mucho de los observados en 2020

- Este recorrido probable de los precios internacionales no debe sorprender, luego de dos años de valores muy altos (2021 y 2022), la producción responde en forma expansiva, haciendo que las expectativas converjan hacia un muy buen suministro de granos en el ciclo 2023/2024, siempre que las condiciones climáticas sean relativamente normales, particularmente en Estados Unidos y Brasil. Respecto del primer país, nótese que su campaña agrícola está arrancando con limitantes hídricos que, si bien hay tiempo para que las lluvias corrijan el problema, de agravarse en estas próximas semanas pondrían un piso a la baja de precios internacionales antes comentada, lo que sería claramente una muy buena noticia para Argentina

En Foco 1 – Jorge Vasconcelos y Maximiliano Gutiérrez

¿Puede el enfriamiento de la economía jugar el rol de ancla, “por las malas”, para frenar la escalada inflacionaria?

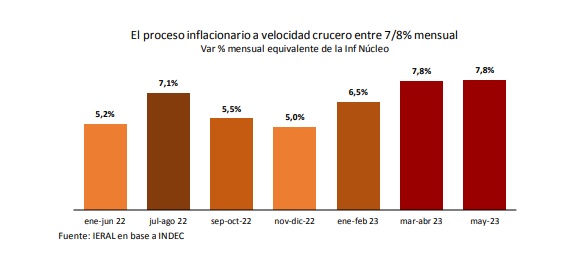

- El dato de mayo publicado esta semana por el INDEC confirma que la inflación viaja a velocidad crucero de entre el 7% y el 8% para la medición mensual. La variación del IPC de mayo fue de 7,8%, por debajo de las expectativas del REM (9,0%) publicado por el BCRA, una divergencia en la que tuvo mucho que ver la desaceleración del ítem de Alimentos y Bebidas, que subió 5,8 % el mes pasado, significativamente por debajo de meses previos. Una mezcla de estacionalidad, ciclo ganadero y enfriamiento de la economía está detrás de ese fenómeno

- La denominada "inflación núcleo" alcanza al 150 %, anualizando el promedio móvil de tres meses. Esta medición excluye bienes y servicios que presentan un comportamiento estacional o cuyos precios están sujetos a regulación o tienen alto componente impositivo

- El proxy de inflación reprimida alcanza a 21,5 %: desde diciembre de 2018, el índice de precios al consumidor acumula un alza de 775,7%, a un ritmo mensual equivalente de 4,2%; mientras que el mix ponderado de salarios, tipo de cambio y tarifas (denominada inflación de costos) ha subido 620,7% en igual período, a una tasa mensual del 3,8 %

- La economía ha ingresado en un proceso de indexación generalizada, con ajustes cada vez más frecuentes y sincronizados de salarios, tarifas y tipo de cambio oficial, sin que la política fiscal y monetaria generen anclas de suficiente peso, en un contexto en el que la falta de reservas del Banco Central impide el clásico juego de apreciar el peso durante la transición electoral

- Sin embargo, en el cortísimo plazo la recesión podría jugar un rol de ancla "por las malas", y algo de esto está sucediendo, de forma incipiente en mayo y más rotundo en junio. Las ventas de productos de consumo masivo habrían entrado en terreno negativo en mayo en la medición interanual, fenómeno que se está profundizando en junio, ante la pérdida de poder adquisitivo de la población

- Simultáneamente, el stock de crédito en pesos al sector privado se achicó un 16,2% en términos reales en los últimos 12 meses, una trayectoria descendente que incluye una contracción de 8,5 % en lo que va de 2023

- Esta conjunción de factores ya comienza a reflejarse en algunos indicadores, caso el proxy del PIB que lleva el Estudio de Orlando Ferreres, (IGA), que detectó una caída interanual del nivel de actividad de 3,8 % para abril, fenómeno que apunta a profundizarse en los datos que completen el segundo trimestre

- Aunque la falta de demanda pueda ponerle un límite a la escalada de los precios, por debajo de la superficie siguen operando factores fuertemente expansivos del lado monetario. La Base Monetaria se mantiene bajo relativo control, evolucionando a un ritmo del 45,4% interanual, pero el M3 se expande a un ritmo de casi 105% interanual, reflejando también el aumento del llamado "multiplicador bancario", derivado de los incentivos incorporados por el Banco Central para que las entidades financieras utilicen bonos del Tesoro como parte de sus encajes

En Foco 2 – Laura Caullo, Joaquín Aguirre y Azul Chincarini

El dato regional de la semana: Con más de 7 millones de menores en la pobreza, alarma el nivel educativo de algunas provincias

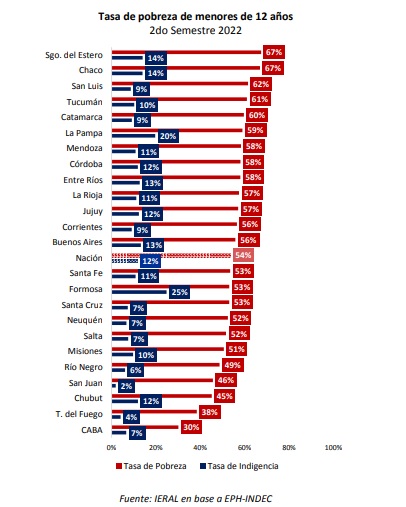

- En el segundo semestre de 2022 la tasa de pobreza fue de 39,2%, pero entre los menores de 12 años alcanzó el 54%. En el análisis regional, algunas jurisdicciones devuelven valores muy preocupantes: en Santiago del Estero y Chaco 2 de cada 3 niños son pobres. Incluso en la jurisdicción mejor ubicada (CABA) la pobreza infantil no baja del 30%

- Las tasas de indigencia infantil son máximas en Formosa, donde 1 de cada 4 niños son indigentes (25%), y en La Pampa, donde lo son 1 de cada 5 (20%)

- A nivel nacional, el 44% de los alumnos de sexto grado no alcanza un nivel satisfactorio en Lengua, y un 45% no lo alcanza en Matemática

- Las dos provincias con mayores tasas de pobreza infantil son las dos con mayor porcentaje de alumnos que no alcanzan un nivel básico en Lengua: Chaco (36% del alumnado) y Santiago del Estero (31%).

- Tanto en Lengua como en Matemática se verifica lo mismo: mientras mayores son las tasas de pobreza infantil, mayor es el porcentaje de alumnos que ni siquiera logra un nivel de desempeño básico.

- La excepción más notoria es Córdoba, que muestra los mejores resultados en las pruebas Aprender después de CABA, a pesar de ser la octava provincia con mayor tasa de pobreza infantil (58%)

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí