Editorial - Gustavo Reyes

¿Cuál es la magnitud del “ajuste” que necesita Argentina y quién debe afrontarlo?

- La presente Editorial explica por qué la economía de Argentina actualmente no necesita un importante ajuste en sus niveles de gasto agregado aunque sí requiere, y de forma urgente, una mejora en las cuentas del sector público

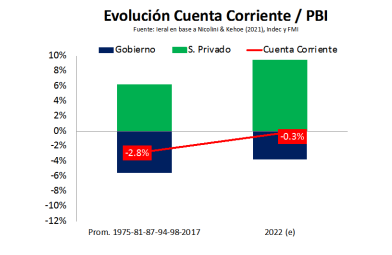

- El desequilibrio de gasto de una economía se mide por el déficit de Cuenta Corriente, que se estima en un nivel acotado para 2022, del orden de 0,3 % del PIB. Este guarismo, por un lado, muestra el escaso financiamiento que tiene nuestro país por parte del resto del mundo. Por otra parte, implica que el desequilibrio de gastos ha bajado fuertemente en los últimos años, desde un déficit de cuenta corriente de casi el 5% del PBI

- El relativamente bajo nivel de desequilibrio de gasto agregado que tiene la economía argentina es el resultado de un superávit del sector privado que compensa el rojo del sector público. Esta compensación no es la primera vez que sucede. Una situación similar, aunque con mayores déficits de cuenta corriente, también ocurrió en 1975, 1981, 1987 y 2017

- El hecho que el sector privado presente un elevado superávit de sus cuentas es una clara muestra de los altos niveles de incertidumbre que tiene y se traduce en limitados niveles de inversión y consumo, conjugados con un elevado ahorro relativo. Por el elevado grado de incertidumbre actual, el superávit privado que se registra en el presente supera ampliamente al promedio de los años 1975, 1981, 1987, 1994, 1998 y 2017

- La recesión en una economía se produce cuando cae el nivel agregado de gasto. ¿Cuál es la clave para que una reducción del déficit de las cuentas públicas no genere una baja en el gasto total de la economía y una recesión?: que la disminución del gasto del gobierno sea compensada por un mayor gasto del sector privado, por más inversión y consumo y menos ahorro

- Ejemplos históricos de un ajuste que no fue recesivo se encuentran con el lanzamiento de planes de estabilización, caso del Austral (mitad de 1985) y de la Convertibilidad (segundo trimestre de 1991. La consistencia, credibilidad y apoyo del plan que se lleve adelante es la clave que permite reducir la incertidumbre y esto es lo que logra expandir el gasto privado (inversión y consumo - baja del ahorro), compensando el menor gasto público y evitando que la economía se contraiga por el ajuste de las cuentas fiscales

En Foco 1 - Maximiliano Gutiérrez

La recaudación de impuestos refleja el freno del nivel de actividad del cuarto trimestre

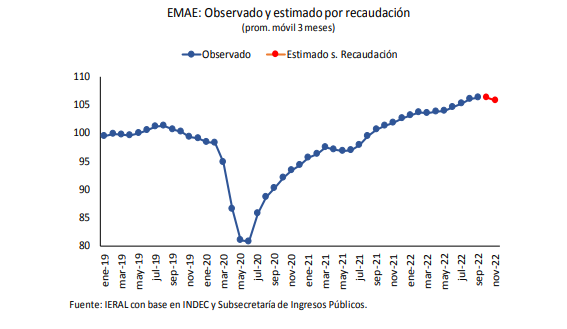

- El índice desestacionalizado elaborado por IERAL, en base a la recaudación de impuestos asociados al mercado interno, muestra para noviembre una caída del 0,8% en términos reales, luego de una merma de 0,4 % en octubre

- Al extrapolar el comportamiento de la recaudación asociada al mercado interno en función de la trayectoria de la actividad económica, supliendo la falta de información oficial para octubre y noviembre, se tiene que el EMAE habría crecido un 5,5% en el período enero-noviembre respecto al promedio 2021. En buena medida, este guarismo tiene que ver con el fuerte “arrastre estadístico” que dejó el 2021 para 2022 (4,5 puntos porcentuales). En cambio, el arrastre estadístico del 2022 para el 2023 sería de sólo 0,2 %

- Al igual que ocurriera en octubre, las menores liquidaciones de divisas en el mes de noviembre llevaron a una contracción de los derechos de exportación de casi el 67%, neto de inflación. Así, mientras el consolidado de recursos de la Administración Nacional y Seguridad Social (que incluye retenciones) se incrementó en términos nominales un 82,8% interanual en noviembre, las transferencias automáticas a provincias subieron 105,4% interanual en igual período

- La información de IVA Aduana permite seguir de cerca la trayectoria de las importaciones, medido en dólares al tipo de cambio oficial. Conforme al indicador del IERAL se estima que las importaciones para el mes de noviembre (dato aún no disponible) se ubicarían en un valor apenas por encima del nivel de igual mes de 2021 (magro crecimiento de 3,3% i.a), cuando hasta julio se expandían a un ritmo del 45 % interanual

En Foco 2 - Marcelo Capello y Laura Caullo

En catorce provincias más de la mitad de los jubilados y pensionados accedieron a las prestaciones del régimen nacional a través de moratorias

- En 9 de 24 provincias la relación entre jubilados y pensionados y personas en edad de jubilarse resulta mayor al 100%, lo que denota alta cobertura de adultos mayores y/o un importante número de personas pensionadas en edad laboral (por ejemplo, jubilaciones por invalidez)

- En Río Negro, Formosa, Santiago del Estero y Catamarca, por cada persona en edad de retiro, existen 1,2 jubilados o pensionados. Por otro lado, el ratio jubilados y pensionados por sobre la cantidad de personas en edad de retiro en CABA, Jujuy, Partidos del GBA, Santa Fe y Salta, se ubica entre el 80% y 90%, siendo CABA, la jurisdicción con la relación más baja

- Dada la elevada informalidad laboral existente en Argentina, un porcentaje muy significativo de personas en edad jubilatoria o cercana a ella no cumplimenta todos los requisitos exigidos por la legislación para acceder a esos beneficios. En el caso del SIPA, por ejemplo, los 30 años de aportes requeridos por ley no son alcanzados en la mayoría de los casos. Ante esta situación, existe la posibilidad de acceder a una jubilación y/o pensión por moratoria previsional

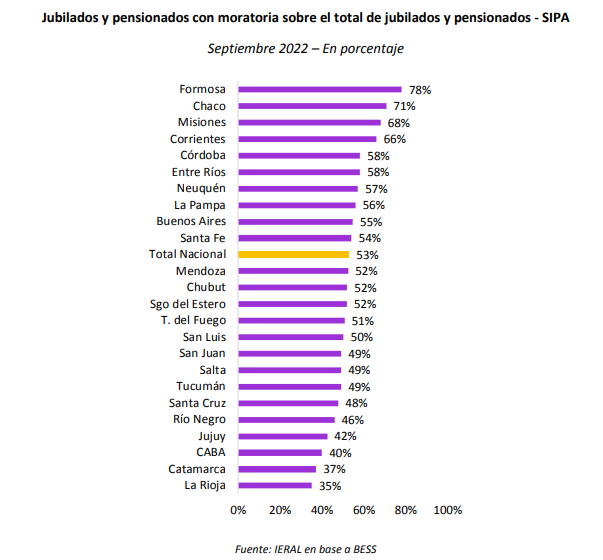

- Se observa que, a nivel nacional, el 53% de los jubilados y pensionados de ANSES accedieron a esos beneficios mediante una moratoria, lo cual equivale a 3,5 millones de personas (de un total de 6,7 millones)

- En Corrientes, 2 de cada 3 jubilados y pensionados del SIPA accedieron por moratoria, mientras que tres provincias superan este guarismo: Misiones (68%), Chaco (71%) y Formosa (78%). En el otro extremo se encuentran La Rioja (35%), Catamarca (37%) y CABA (40%)

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí