Editorial - Jorge Vasconcelos y Maximiliano Gutiérrez

La economía, sin anclas a la vista, se indexa en un andarivel en torno al 8 % mensual, la fragmentación política no ayuda y se cuentan las monedas para no caer en default con el FMI

- La transición del primer al segundo semestre se configura así con una economía fuertemente indexada, tanto por la variación del tipo de cambio oficial, como por las actualizaciones de las tarifas de servicios públicos (en CABA, los precios regulados subieron 10,3 % en mayo) y ajustes salariales en plazos cada vez más cortos, sin anclas firmes en el plano fiscal, monetario ni, mucho menos, de reservas externas en el Banco Central

- El incumplimiento de las metas comprometidas ante el FMI complican el otorgamiento de una dispensa por parte del organismo, justo en un momento tan crítico como junio: este mes hay vencimientos por 2,7 mil millones de dólares, pero en las reservas del Central habría DEG (la moneda del FMI) por 1,7 mil millones de dólares. Sin nuevos desembolsos del Fondo, si se transfieren los DEG disponibles quedaría un saldo a pagar de 1,0 mil millones. ¿Llegó la hora de usar las reservas de oro, que equivalen a unos 3,9 mil millones?

- Del lado de Washington, se percibe que no existe el propósito de “desconectar” a la Argentina, pese a los incumplimientos. Al mismo tiempo, no parece haber condiciones para que el FMI aumente su exposición crediticia con el país. En ese delicado equilibrio deberían transitarse los próximos meses

- La renovación del swap con China, más allá de alguna ingeniería financiera puntual que permita derivar una fracción de divisas para intervenir en el mercado cambiario, responde a la necesidad de financiar importaciones originadas en el país asiático, teniendo en cuenta que en los últimos doce meses la Argentina acumuló un saldo negativo de 8,0 mil millones de dólares en el comercio bilateral

- El Merval subió en los tres últimos meses nada menos que un 46 % en dólares. Es un vehículo de los inversores ante fuertes subas pendientes para la inflación y el dólar. También refleja la percepción de un sector privado mucho mejor preparado para enfrentar los desafíos. Después de todo, las empresas líderes disfrutan de un crédito externo e interno del que carece el estado.

- En cambio, el riesgo público sigue siendo una variable muy difícil de calibrar. Es probable que hasta que se conozcan los resultados de las PASO esta incertidumbre persista. El tema es si la votación de agosto alcanza para despejar interrogantes, o si la falta de parámetros se prolonga hasta octubre o noviembre

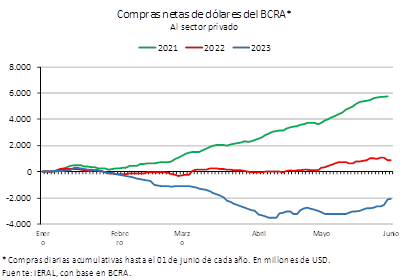

- A pesar que el Dólar Soja III culminó con compras netas del orden de los USD 1.440 millones, el BCRA acumula en el 2023 una pérdida de reservas por USD 2.067 millones, por lejos el peor escenario al comparar con los años previos. La caída de las reservas se explica por el flujo negativo con Organismos Internacionales que durante mayo incluyó un pago de intereses al FMI por USD 750 millones) y una salida por poco más de USD 1.500 millones en el rubro Otros, que comprende diferentes operaciones, incluidas las operaciones del BCRA con títulos públicos concertadas en moneda extranjera, para luego ser ofrecidas al mercado como forma de contener la brecha cambiaria

- En valores constantes, el dólar libre medido a través del CCL, con un último dato de 493 pesos, se ubica aproximadamente un 20 % por debajo de los picos de crisis atravesados por la actual administración, caso de las turbulencias de junio y julio del año pasado, con la sucesión de ministros de Hacienda (Guzmán, Batakis, Massa). Pese a esa relativa estabilidad, la relación de pasivos en pesos y activos en dólares del Banco Central no hace más que deteriorarse. El ratio de Pasivos Remunerados/Reservas, que hizo un piso de 0,5 en marzo de 2020, se acerca a una relación de 2 a 1 en los últimos datos. El exceso de pesos que no es esterilizado de modo genuino define la presión alcista sobre las cotizaciones libres del dólar, más allá de los transitorios períodos de calma

En Foco 1 - Vanessa Toselli

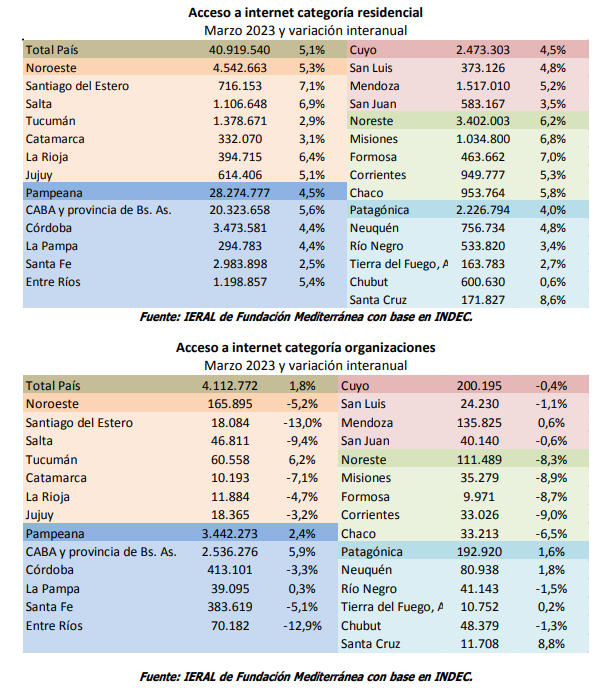

El dato regional de la semana: Internet no se detiene: en el arranque del año las conexiones corporativas aumentan 1,8% y las residenciales lo hacen un 5,1%

- Existe marcada predominancia de las conexiones móviles, representando el 82% a nivel nacional (37.078.399), versus 7.953.913 conexiones fijas. Los últimos datos muestran un incremento interanual del 5,5 % para las móviles y del 1,2% interanual para las fijas

- Las conexiones residenciales registraron una suba del 5,1% interanual, con 40.919.540 accesos a internet. En el norte del país las variaciones fueron más significativas, siendo del 6,2% en el Noreste y del 5,3% en el Noroeste. Las provincias con mayores incrementos en la cantidad de conexiones residenciales son Santa Cruz, con el 8,6% interanual, Santiago del Estero y Formosa con subas del 7,1% y 7,0% respectivamente

- Las conexiones correspondientes a organizaciones aumentaron 1,8% interanual, con más de cuatro millones de accesos a internet. El comportamiento al interior del país es bastante disímil, ya que se incrementó en la región pampeana (que representa el 82% de las conexiones) y en la Patagonia, pero disminuyó en el resto del país

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí