Editorial - Jorge Day

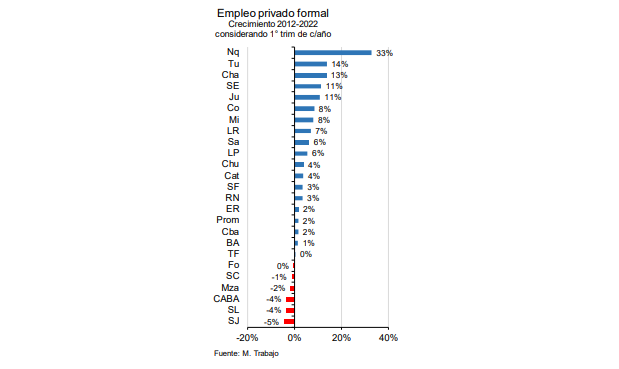

El empleo regional en tiempos de cepo

- El empleo privado, particularmente el vinculado a sectores productores de bienes exportables, como agro y agroindustria, han tenido peor dinámica que el resto de la economía. Los cepos les han jugado en contra, pero también ha habido otros factores, algunos a favor (altos precios internacionales de commodities) y otros en contra (retenciones, cupos, etc.)

- El empleo relacionado al sector de hidrocarburos muestra dinámica positiva, pero concentrado en dos provincias. Una por contar con mayores rendimientos y altos precios del gas (Neuquén y Vaca Muerta), y la otra con precios menos sujetos a retenciones. En cambio, cae el empleo en las otras provincias petroleras

- Sorprende el mejor desempeño relativo en el empleo agropecuario (y también en la industria alimenticia) en Salta y Tucumán. En cambio, cae el empleo agrícola en aquellas provincias con cultivos más intensivos en mano de obra (frutas, uvas y olivos, en Mendoza, San Juan, Río Negro y Catamarca). Juegan varios puntos en contra. La tendencia a dejar la vida rural, los planes sociales que desalientan la búsqueda de trabajo y la menor rentabilidad del sector agrícola, al menos en rubros vinculados al tipo de cambio

- Los datos muestran una mejor performance relativa en Comercio y en Hoteles y Restaurantes (obvio, previo a la pandemia). Un punto llamativo es el estancamiento en el empleo en la actividad financiera

- Para el futuro, la situación parece complicarse. El mundo apunta a crecer a menor ritmo y el dólar se fortalece, lo cual puede impactar negativamente sobre los precios internacionales de los commodities que se exportan desde Argentina. Internamente, se mantiene alta la tasa de inflación, con atraso del tipo de cambio real, lo cual complica al sector exportador. En este contexto, la actividad económica comienza a estancarse y posiblemente el empleo privado también siga ese camino

En Foco 1 - Jorge Vasconcelos

El staff del FMI reconoció que la inflación de 2022 puede estar cerca de duplicar la proyección inicial para la Argentina; no es la única variable en la que se detectan inconsistencias

- Las crecientes dificultades por las que atraviesa la Argentina se dan en espejo con proyecciones del staff del FMI que resultan cada vez más controvertidas. De cara a 2023, estos guarismos contienen una especie de “trilogía imposible” cuando se focaliza en inflación esperada por un lado y metas fiscales y del sector externo, por el otro

- Llama también la atención la inconsistencia entre un crecimiento del PIB proyectado en 2,0 % para 2023, pero una caída de 4,2 % en términos reales de las importaciones; así como la reducción de los Pasivos Remunerados del BCRA (Leliq) en términos del PIB, de 11,9 % en 2022 a 9,5 % en 2023, pese a que no se prevé una “licuación inflacionaria”. Por el contrario, se asume una desaceleración de la tasa de inflación, de 95 % este año a 60 % el próximo

- En un virtual escenario de inflación descendente, la contracara sería la dificultad creciente para cumplir las metas fiscales y un cada vez más abultado peso de la deuda y del costo financiero que enfrenta el Banco Central. Estos dos “efectos colaterales” resultan contraindicados para un objetivo crucial para el gobierno; conseguir financiamiento en el mercado de capitales local. En 2023 el Tesoro necesita colocar títulos públicos por 15.5 millón de millones de pesos (10,5 % del PIB), destinados a pagar vencimientos y generar “dinero fresco” por casi 4,0 millón de millones, equivalentes a nada menos que 2,7 % del PIB

- Si la política fiscal se ejecutara en 2023 en clave de año electoral, apartándose de los compromisos ante el FMI, la pregunta es cómo podría financiarse el déficit. El BCRA tendría que proveer financiamiento indirecto en forma análoga a la de 2022, con compras de DEG, operando en el mercado de títulos públicos y/o bajando encajes a los bancos para redireccionar el crédito a favor del estado. Un proceso que puede adelantarse a diciembre de 2022, dado el tamaño del déficit fiscal que puede preverse para este fin de año

- En un contexto de manta corta recurrente, “resolver” el problema del financiamiento del Tesoro con emisión daría argumentos a quienes proyectan para 2023 una inflación todavía mayor a la de 2022, una dinámica que, de confirmarse, no hará más que agravar los problemas del frente externo

- El “dólar soja” modificó la estacionalidad de la liquidación de exportaciones, pero no cambió ni un milímetro la dinámica del comercio exterior, que en 2022 apunta a encoger el superávit en unos 9,0 mil millones de dólares respecto del saldo de 14,7 mil millones registrado en 2021

- Aunque el reporte del staff del FMI no se ocupa del fenómeno, la apreciación del peso de los últimos 18 meses va a contramano de lo que ocurre en el resto del mundo, en el que las monedas se han estado devaluando frente a un dólar que está recorriendo un nuevo ciclo de fortalecimiento, de modo análogo a lo que ocurrió a principios de los años 80 y de los 2000

- Desde mayo de 2021 el peso se ha apreciado contra el dólar estadounidense un 18 %, aproximadamente, justo cuando la moneda norteamericana se apreciaba un 25 % contra una canasta de divisas compuesta por el euro, el yen, la libra, el dólar canadiense, la corona sueca y el franco suizo (US dollar Index –DXY-). Y todo indica que la tendencia alcista del dólar contra el resto de las divisas todavía no ha llegado a su límite

- Es por esto que la apreciación del peso es más acentuada en la medición del tipo de cambio real multilateral, con una canasta de monedas que en el caso de la Argentina incluye al real brasileño y al peso chileno, entre otras. La corrección cambiaria que habría que hacer para retornar a niveles de competitividad semejantes a los del período 2018/20, no es demasiado diferente a la que se implementó por un mes y para un subconjunto limitado de bienes, el “dólar soja”, con una paridad de 200 pesos por dólar

En Foco 2 - Juan Manuel Garzón y Martina Abduca

Se expande el financiamiento bancario a la producción agropecuaria en la mayoría de las provincias

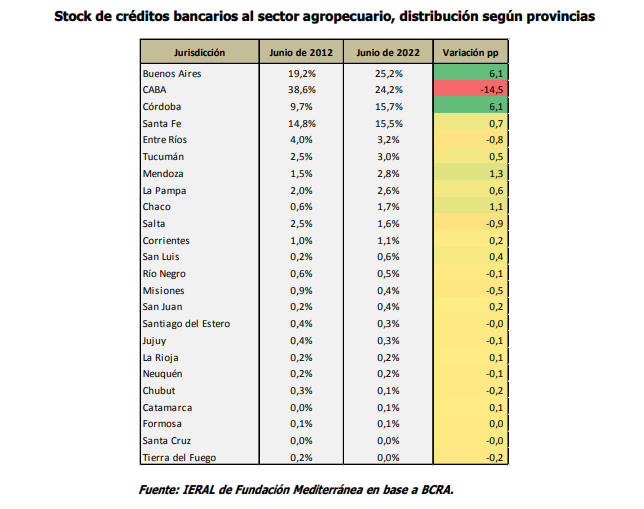

- En junio de 2022 el stock total de créditos bancarios al sector agropecuario se aproximó a $ 758 mil millones, con una importante concentración en las provincias agropecuarias más fuertes y en CABA (por ser sede administrativa de muchas empresas que operan en el interior). Buenos Aires participaba con el 25% de los créditos, seguida de cerca por CABA con el 24%, luego aparecen Córdoba y Santa Fe con el 16% y 15%. Si a las provincias anteriores se agregan Entre Ríos, Tucumán, Mendoza y La Pampa (8 jurisdicciones en total), se tiene el 92% del financiamiento total al sector

- El financiamiento bancario al agro venía creciendo en términos reales (por encima de la inflación) en la mayoría de las provincias argentinas. A mediados de este año, la tasa real de crecimiento se ubicaba en promedio entre el 25% y 30% interanual, con algunas provincias creciendo por encima del 50% (Entre Ríos, Formosa, Mendoza). Hay que remontarse a los años 2017 y 2018 para encontrar tasas positivas de esa magnitud

- Actualmente el 12,5% de los créditos bancarios totales tienen como destino al sector agropecuario. En los últimos 10 años el sector ha crecido en importancia para las entidades financieras en la mayoría de las provincias. Hoy se cuenta con 6 jurisdicciones en las que más del 20% de los créditos bancarios se dirigen al agro, ocupando el primer lugar La Pampa con el 38% del total, seguida por Entre Ríos y Córdoba con el 26% y 25% respectivamente, Santa Fe (23%), Chaco (21%) y San Luis (20%). Estas últimas dos provincias muestran los avances más notables de este período: en Chaco el agro pasó de ser el 6% de la cartera de los bancos en 2012 al 21% en 2022 (+15 pp) y San Luis (del 6% al 20%, +14 pp)

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí