Editorial - Gustavo Reyes

La herencia para el 2024

- Si bien hubo un rebote de nivel de actividad después de la caída del 2020 por la pandemia, la mirada de mediano plazo de la economía del país dista de ser positiva. En términos per cápita, el ingreso promedio de los argentinos (poder adquisitivo) se ha contraído casi 10 puntos en los últimos diez años, comparado con el avance de cerca de 20 puntos registrado por el promedio mundial en igual período

- En este muy complejo 2023, el gobierno enfrenta severas limitaciones, tanto por la falta de tiempo hasta las elecciones, como por el persistente deterioro de los indicadores de confianza, ingredientes clave para diseñar y ejecutar un plan que pueda encauzar la economía y permita volver a un crecimiento sostenido. El actual programa con el FMI y el rediseño de las metas apenas podrían, sin plenas garantías, evitar que se espiralicen los desequilibrios macroeconómicos para llegar a las elecciones de fin de año

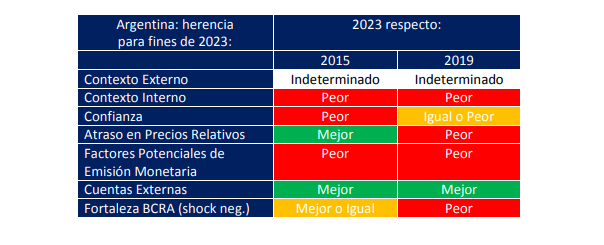

- En este contexto, se trata de calibrar la herencia económica que recibirá la próxima administración, comparando con fin de 2015 y 2019 (últimas dos elecciones generales). Para ello, se consideran siete bloques: el contexto externo; el interno; la confianza de los mercados; la distorsión de los precios relativos; los factores potenciales de emisión monetaria; los desequilibrios de las cuentas externas y del sector privado, y la fortaleza del Banco Central ante eventuales shocks negativos

- En principio, puede consignarse que el balance de fin de 2023 sería algo más negativo que el de 2015, pero bastante más complicado que el de 2019. Para los 7 grandes temas considerados, se encuentra que la situación de 2023 empeora la de 2015 en 3 items; en 2 se advierte una mejora, uno se cataloga entre mejor e igual y el séptimo resulta indeterminado. Respecto de 2019, la herencia para 2023 resulta bastante más complicada, con 4 items que han empeorado, sólo uno luce mejor, otro igual o peor, e indeterminado el último

En Foco 1 - Maximiliano Gutiérrez

La inflación se instala en el andarivel del 100 % anual, pese a precios clave que continúan reprimidos

- La aceleración inflacionaria detectada en los últimos datos genera complicaciones para el manejo de la macro, al margen del significado político que tiene el regreso a la dimensión de los tres dígitos en la medición interanual. Entre las inevitables derivaciones hay que contemplar la expectativa de una aceleración del “crawling peg”, por el rezago del tipo de cambio frente a la inflación y, del otro lado de ese mismo “mostrador”, la percepción de la necesidad del Banco Central de volver a elevar las tasas de interés de política, para mantenerlas positivas en términos reales. Mientras estas variables se acomodan al nuevo escenario, la inestabilidad puede acentuarse

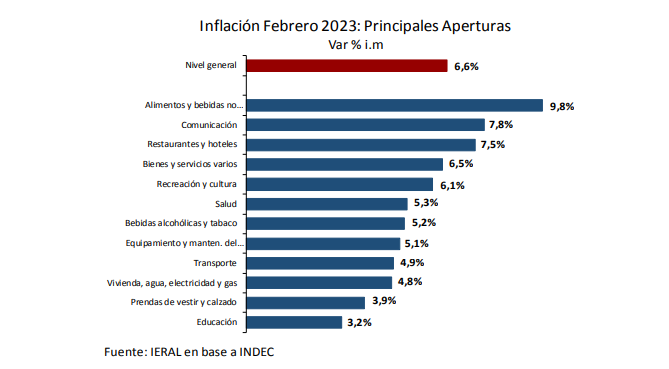

- La variación del IPC de febrero fue de 6,6%, acelerándose en 0.6 puntos respecto de enero y, en términos interanuales, el Indice marcó un incremento de 102,5%, %, en un contexto en el que siguen reprimidos precios clave como el tipo de cambio oficial y las tarifas de servicios públicos

- En el arranque de 2023, el salto ha sido muy significativo para la llamada “inflación núcleo”, que pasó de un 5,4 % mensual en enero a 7,7% en febrero. La división de mayor aumento en el mes fue Alimentos y bebidas no alcohólicas (9,8%), preocupante por el número en sí mismo, pero también por su dinámica al acelerarse de un 4,7% en diciembre de 2022, con su consecuente impacto sobre los estratos de menores ingresos

- Los productos que se encuentran dentro de programas de acuerdo entre el Estado y el sector empresarial para febrero representaron el 3,2% del total de precios relevados en el GBA, ya que se canalizan a través de super e hipermercados, pero no en comercios de cercanía

- Marzo suele ser un mes con inflación más elevada debido al ajuste de Indumentaria por el cambio de estación y de Educación por el inicio de clases. Asimismo, para este mes se esperan más ajustes en regulados: colegios privados (16,4%), prepagas (7,7% para quienes perciben ingresos netos superiores a ARS 392.562 y 5% para quienes tengan salarios por debajo de dicho umbral), combustibles (3,8%) trenes y colectivos (6%) servicio doméstico (4%); las alzas de Gas según ingresos del usuario serán entre 39% y al menos 50% para los de mayores recursos; en agua las subas según área geográfica operarán entre 15 y 20%

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí