Editorial - Jorge Day

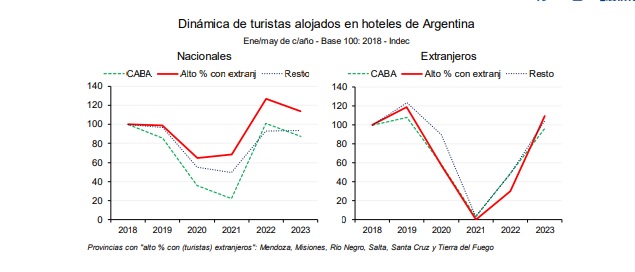

El impacto del turismo sobre la economía vuelve a niveles pre-covid, con interrogantes sobre el régimen cambiario y políticas de conectividad de cara al próximo gobierno

- En los primeros cinco meses de 2023, hay mayor movimiento de turistas en el país, con precios de estos servicios que han aumentado por encima de la inflación. Hubo menos turistas nacionales en el país, pero esto fue más que compensado por un mayor número de extranjeros

- Luego de la crisis turística por la pandemia, en 2022 hubo una fuerte recuperación, básicamente local. ¿Las razones?: mayor movilidad interna post Covid, pero continuaban las limitaciones para viajar al exterior, lo que tampoco permitía la llegada masiva de extranjeros. Además, se sumó el impulso generado por el Previaje de inicios de 2022

- En cambio, en 2023 se eliminaron las restricciones para viajar al exterior, lo cual generó más turismo internacional emisivo (argentinos viajando al exterior y restando en el país) y receptivo (extranjeros al país). Los destinos más elegidos por los visitantes de otros países se destacaron en la estadística. A fin de mayo de este año, volvió el Previaje (versión 4), lo cual tendría impacto en el turismo nacional

- De nuestro análisis, los factores más relevantes a nivel macro han sido la movilidad post covid (primero interna, y luego externa), el Previaje, el número de vuelos (especialmente internacionales) y el tipo de cambio

- Actualmente, la movilidad ya no enfrenta restricciones. Por lo cual, pensando en el futuro, son relevantes los otros factores. Es posible que un próximo gobierno permita la llegada de nuevas aerolíneas y otro punto clave reside en las características que tendrá el régimen cambiario con vigencia desde el 10 de diciembre. Hay dudas acerca de la posibilidad de implementar una unificación cambiaria en lo inmediato, pero sí mayor probabilidad de un sistema menos distorsivo

- Si se logra una economía más estable, el dólar oficial puede ser más caro en términos de pesos, pero el blue, el MEP y el CCL más baratos, medidos en pesos constantes. En este sentido, podría desalentarse en parte el turismo extranjero receptivo, pero habría que ver qué ocurre con el turismo emisivo. En ese escenario, las políticas públicas deberían alentar el flujo turístico en temporada baja y también una mayor conectividad interna y externa con sentido federal, sin necesariamente pasar por Ezeiza o Aeroparque, para el caso de los vuelos

En Foco 1 - Marcelo Capello y Nicolás Cámpoli

Las últimas medidas fiscales tienden a compensar la merma de recursos por la sequía, pero hay que monitorear el gasto público del segundo semestre

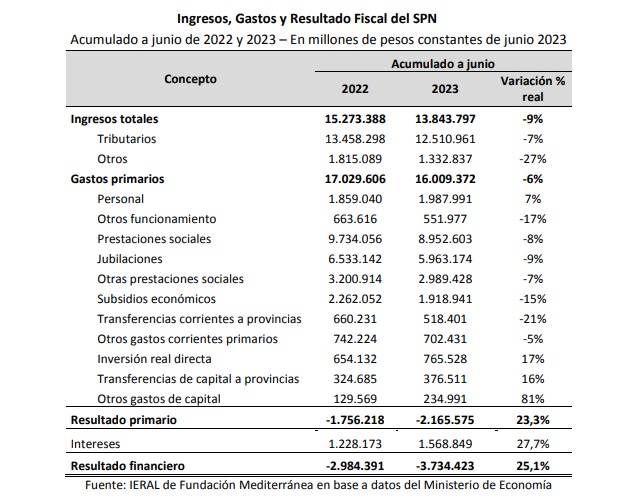

- El déficit primario acumulado durante el primer semestre de 2023 supera en un 23%, en términos reales, al de igual período de 2022, como consecuencia de una caída del 9% en los ingresos totales, y de una baja del 6% en las erogaciones primarias

- El déficit primario del primer semestre de 2023 resulta, entonces, de 1,1% del PIB, mientras que el del primer semestre de 2022 fue de 0,9%. Se recuerda que la meta (original) de déficit con el FMI para 2023 es de 1,9% del PIB, de manera que, transcurrido un 50% del año, ya se usó un 58% de la meta anual de déficit

- Un dato preocupante de junio es que las erogaciones primarias cayeron 3%, desacelerando la caída que se evidenciaba en todo el primer semestre (-6%). Es un dato a seguir con mucha atención, porque podría ocurrir que en junio pasado haya comenzado a revertirse una dinámica de ajuste en el gasto real, al acercarse las fechas electorales. Por este motivo, resulta clave que en la revisión del acuerdo que se está negociando actualmente con el FMI, no se relaje o no se relaje demasiado la meta de déficit primario para 2023, para que el gasto primario se mantenga con una variación interanual negativa en la segunda mitad del año

- El gobierno nacional anunció en estos días una serie de medidas para aumentar la recaudación, con lo que los ingresos netos para el SPN (excluyendo coparticipación a provincias), tendrían un aporte adicional de aproximadamente 0,83 puntos del PIB en 2023

- Con relación a las erogaciones del segundo semestre, se pueden plantear algunos escenarios. Por ejemplo, mantengan la estacionalidad de los años previos y al final de 2023 el déficit primario resulte de 2,1% del PIB, por arriba del 1,9% acordado con el FMI (existen versiones que esa meta se llevaría ahora a 2% del PIB)

- Lo anterior implicaría una reducción interanual real del gasto en el segundo semestre, del orden del 17%, versus el mismo periodo de 2022 (o una reducción del 13% respecto al primer semestre de 2023)

- En cambio, si se supone un escenario de “menor ajuste”, en clave electoral, en que el gasto primario del segundo semestre resulta igual en términos reales al del mismo periodo de 2022, entonces el déficit primario terminaría el año en 4,2 puntos del PIB

- Por último, con los más de 0,8 puntos del PIB de recaudación adicional que proveerían las nuevas medidas, se podría alcanzar la meta de déficit primario inicialmente acordada con el FMI para el año 2023 (1,9% del PIB) con una reducción real del 19% en el gasto primario en el segundo semestre, o una baja del 12% respecto al primer semestre del año

En Foco 2 - Marcos Cohen Arazi, Bautista Martina Baldi y Ana Laura López Carballo

Maquinaria Agrícola: frenazo de ventas, empieza a golpear la producción fabril del ‘interior del interior’

- En junio se registró una caída de 21% en los patentamientos de maquinarias agrícolas. Los patentamientos ocurren en Buenos Aires, Santa Fe o Córdoba en 3 de cada 4 casos. Cosechadoras es el rubro de mayor caída (-39%), seguido de Pulverizadoras (-30%) y Tractores (-18%)

- En lo que va del año se patentaron 130 máquinas por semana, que resulta 8,5% menor al registro del año previo (se habían patentado 142 por semana en el mismo periodo de 2022)

- Con datos algo más rezagados, las unidades vendidas que releva INDEC ya señalaban este notable frenazo, y en el primer trimestre las ventas de Sembradoras se habían desplomado 49%. Así, tanto los equipos registrables, como los restantes, sufren de lleno el impacto de la sequía

- El frenazo comienza a golpear la actividad fabril, que ya había desacelerado desde septiembre de 2022, haciendo que en mayo el nivel de producción en las fábricas sea 6,6% menor al del mismo mes del año previo. Esto ocurre en un contexto general de más optimista para el resto de la industria, según datos de INDEC

- La incógnita está en si mejores perspectivas agrícolas que podrían comenzar a recomponer las ventas llegarán antes que se profundice la crisis en el sector fabril, y esto resulta fundamental porque el sector venía incorporando personal a un ritmo que cuadriplicaba el promedio de la industria, con el añadido de impactar de lleno en la realidad de ciudades pequeñas y medianas del interior productivo

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí