Editorial - Jorge Vasconcelos y Maximiliano Gutiérrez

La inflación lastima, lo que mata es el balance de pagos

- Hace casi un año, en una editorial distribuida el 21 de abril de 2022, se subrayaba el riesgo de tener que enfrentar el tipo de problemas que hoy agobian a la macro. Bajo el título “El exceso de gasto complica el objetivo de acumular reservas” se anticipaba que más allá de la “contabilidad creativa”, hay que respetar las “conexiones entre las variables macroeconómicas que a menudo se olvidan o minimizan. En el plano contable, la cuenta corriente positiva surge de exportaciones de bienes y servicios que superen a las importaciones. Pero, en términos económicos, ese superávit depende de que los ahorros totales domésticos se ubiquen por encima de la tasa de inversión. Aunque por “contabilidad creativa” se comunique un déficit fiscal dentro de las metas, si hay exceso de gasto público, menor ahorro y atraso cambiario, las consecuencias macroeconómicas no podrán evitarse”

- En un escenario de “manta corta”, las metas de diciembre de 2022 comprometidas con el FMI se cumplieron al costo de complicar los números del primer trimestre de 2023. La caída de la recaudación por retenciones y la no acumulación de reservas tienen más que ver con la aceleración inflacionaria del segundo semestre de 2022 y con el adelanto de exportaciones generado por el “dólar soja II” de diciembre que por el impacto de la sequía, que se notará con fuerza en el transcurso de este segundo trimestre

- La recaudación consolidada de la Administración Nacional y Seguridad Social ha caído en el primer trimestre de 2023 un 10 % interanual, por lo que todo indica que el gobierno deberá solicitar una dispensa al FMI cuando se audite la meta fiscal comprometida para fin de marzo. Asimismo, la compraventa neta de divisas del Central terminó acumulando un rojo de 3,0 mil millones de dólares en el primer trimestre de 2023, pese a que el pago de importaciones del primer bimestre habría sido inferior en 2,0 mil millones al devengado

- Los anuncios del miércoles 5 de abril cubren sólo una parte de los problemas planteados, y tienen además efectos temporales que pueden dejar una herencia más crítica aún para el tercer trimestre. Cierto es que la auditoría de las metas de fin de setiembre condiciona los desembolsos de diciembre del FMI, por lo que, en realidad, habrán de afectar a la próxima administración. El objetivo del gobierno parece concentrarse en evitar desvíos demasiado groseros para las metas de fin de junio, de modo que no exista tanta incertidumbre acerca del desembolso de setiembre

- Con el beneficio del “dólar soja III” se apunta a adelantar exportaciones (¿qué quedará para el tercer trimestre?) y, en el caso de las economías regionales, el impacto sobre la balanza comercial puede no ser significativo, pero si relevante para los severos problemas de rentabilidad que atraviesan varias de ellas, caso de la vitivinicultura, limones, manzanas y peras, tabaco, te y yerba mate, entre otras

- Para el “dólar soja III”, la ventana para las liquidaciones se amplía a 45 días, reconociendo las dificultades de la cosecha por la sequía. Es posible que el impacto vinculado a oferta de granos e ingreso anticipado de divisas se ubique en un plano intermedio al de los guarismos del “Soja I” y el “Soja II”. En setiembre pasado, las compras netas de dólares por parte del BCRA fueron de 5,0 mil millones, producto de liquidación de granos por 8,1 mil millones de dólares, mientras que en diciembre el saldo positivo para el Central fue de 2,0 mil millones de dólares

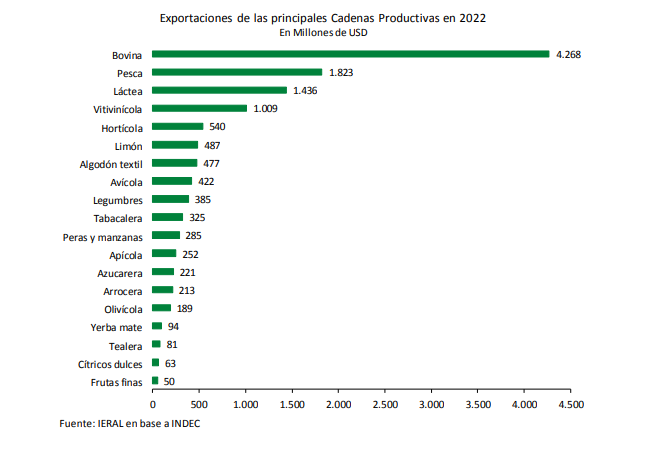

- En un listado no exhaustivo de productos de economías regionales, se computan exportaciones del orden de los 5,0 mil millones de dólares/año, incluyendo desde vitivinicultura hasta frutas finas, pasando por cítricos dulces, limones, te, yerba mate, miel, tabaco, legumbres, algodón, peras, manzanas y horticultura

- Las medidas anunciadas no incluyen economías regionales que logran cifras significativas de exportaciones, pero cuyos productos tienen cierta ponderación en el Indice de Precios al Consumidor, caso de carnes, pesca y lácteos. Esto a pesar de los problemas de rentabilidad de esos sectores, en parte atribuibles al atraso cambiario, análogo al caso del maíz y del trigo. El tema es que el dólar soja habrá de encarecer la alimentación de animales, por lo que los tambos y los establecimientos ganaderos pueden verse doblemente perjudicados

En Foco 1 - Laura Caullo y Azul Chincarini

Erosión de ingresos y mercado laboral poco saludable, combinación explosiva para que 4 de cada 10 argentinos sean pobres

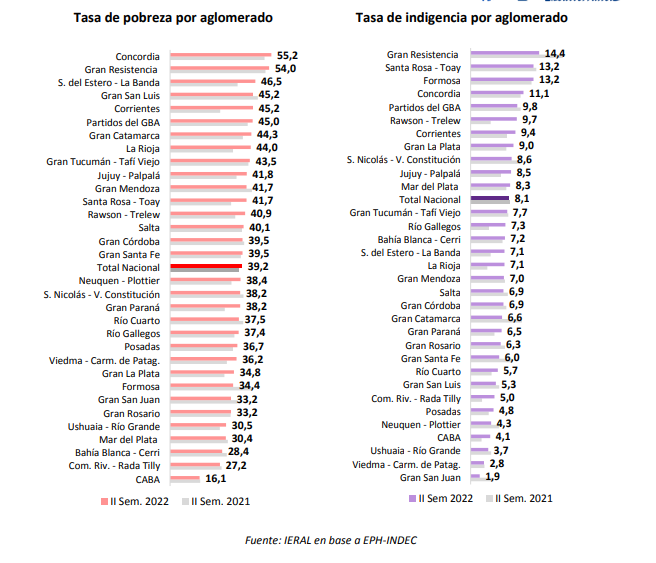

- La tasa de pobreza en el segundo semestre 2022 resultó del 39,2%; y la de indigencia del 8,1%. Además, la pobreza en niños alcanzó el 54% y la de adultos mayores aumentó hasta alcanzar el 14,2%. Por otro lado, al estudiar la pobreza por aglomerados se observa que en Concordia y Gran Resistencia más de la mitad de la población es pobre

- La magnitud de la pobreza en 2022 puede ser explicada fundamentalmente por dos razones: ingresos erosionados por crecientes niveles inflacionarios y un mercado laboral poco saludable compuesto por empleos informales o independientes con menor capacidad de proteger sus salarios a través de convenios colectivos.

- En los 12 meses del 2022, el salario registrado privado percibió 7 meses de caída interanual en términos reales. En el caso del salario de los trabajadores informales, se observó caídas en los 12 meses del año pasado. Las expectativas no resultan optimistas para el 2023, dado que para ambos tipos los salarios cayeron de forma interanual en enero y febrero

- Se observa un importante avance de la informalidad la cual alcanza, en el tercer trimestre 2022, a casi el 50% de los ocupados. Luego, en el mercado laboral registrado, el empleo privado en el sector privado no creció, mientras se exhibe un importante incremento del trabajo asalariado en el sector público (28%), monotributo (39%) y monotributo social (182%). Este último se relaciona con la asistencia social del país ya que es compatible con Potenciar Trabajo y AUH

- A diciembre 2022 se registraron un total de 2,3 millones de monotributistas en Argentina. Hacia el interior del país, se observa que CABA es la jurisdicción con mayor cantidad de monotributistas cada 100 personas en edad laboral. Entre las provincias con menor cantidad de monotributistas cada 100 personas en edad laboral se encuentran, se observa una fuerte presencia de las provincias del norte, donde la pobreza incide en mayor medida

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí