Editorial - Gustavo Reyes

Plan Macro de Milei y lo que se espera para la economía en 2024

- En los primeros días posteriores a las medidas económicas de Milei, las variables claves del mercado respondieron favorablemente: el BCRA volvió a comprar dólares y la brecha cambiaria se derrumbó violentamente

- La estrategia elegida resultó totalmente opuesta a la de Macri: rápido ajuste fiscal y de precios relativos con lenta salida de los controles de cambios

- Si bien esta estrategia está de alguna manera forzada por la actual debilidad económica (riesgo de hiperinflación del escenario pasivo, reservas negativas en el BCRA, etc.), la misma conlleva riesgos y beneficios

- Entre los principales riesgos, se destaca el social (profundización del panorama recesivo), el financiero (reducción en las tasas de interés en un contexto de aceleración de la inflación y con una menor calidad de los activos de los bancos) y el político (que no se convaliden en el Congreso las iniciativas del programa económico)

- En caso de pasar exitosamente estos riesgos, entre el segundo y tercer trimestre del 2024, el fogonazo de la inflación de los primeros meses debería ir reduciéndose al igual que la recesión dejando a la economía de nuestro país con muy buenas condiciones macroeconómicas para 2025

En Foco 1 - Jorge Vasconcelos y Maximiliano Gutiérrez

La importancia de devolverle flexibilidad del lado de la oferta a la economía argentina

- El fenómeno de la estanflación que ha perdurado por tantos años en la Argentina responde, en medida significativa, a políticas que han configurado una extraordinaria rigidez del lado de la oferta, con una provisión de bienes y servicios cada vez más cuotificada y restringida. Los últimos anuncios van en la dirección de remover trabas que ponían en desventaja al país a la hora de competir y atraer inversiones

- El DNU 70/2023 es ambicioso y ataca algunos de los problemas endémicos de la economía argentina. Los ítems abarcados son múltiples: desregulación, reforma del estado, mercado de trabajo, comercio exterior, bioeconomía, minería, energía, actividad aerocomercial, justicia, salud, comunicaciones, turismo, registro automotor, legislación de deportes y de sociedades, entre otros. En futuros informes será posible desmenuzar sus implicancias, pero conceptualmente no deberían caber dudas acerca de la importancia de avanzar en la dirección propuesta por el gobierno nacional

- Países que tradicionalmente han compartido con la Argentina normas contrarias al funcionamiento competitivo de los mercados, por excesos de intervención estatal y/o regulaciones inapropiadas han mostrado que los cambios no justifican los temores que suelen agitarse del lado de los defensores del “statu quo”

- Por caso, en Brasil entre los años 2016 y 2017 se introdujo una pauta estricta para el gasto público, de modo de interrumpir la tendencia ascendente de la deuda estatal, junto con una reforma laboral que facilitó la creación de empleo privado formal y contribuyó a la recuperación del crecimiento. Desde entonces, Brasil, le sacó a la Argentina 13,1 puntos porcentuales de diferencia en el crecimiento acumulado del PIB (10,9 % vs - 2,2%), brecha que también se registra en el aumento del empleo privado formal, de 9,8 % en Brasil y de 1,8 % en la Argentina

- El DNU debe verse como un instrumento destinado a lograr un funcionamiento más flexible de la economía, quitando trabas de distinta índole. Justamente, en esta fase en la que han comenzado a “sincerarse” los precios, una forma de quitar incertidumbre es lograr que, del lado de la oferta de la economía, se deje atrás el funcionamiento excesivamente cerrado y falto de competencia de diversos mercados, así como la dificultad para firmar contratos regidos por la voluntad de las partes

- Como un vector relevante para acentuar la fluidez del lado de la oferta de la economía, la política salarial es clave. En las actuales circunstancias, deberían evitarse los dos extremos: a) intentar recomponer ingresos fijos extrapolando e indexando los contratos al ritmo de los picos de inflación de los meses por los que estamos transitando; b) desconocer la existencia de la aceleración en el ritmo de suba promedio de precios, con un diciembre que apunta a una variación del IPC superior al 25 %. Para tratar de evitar deterioros adicionales del salario real, lo más apropiado parece ser la compensación “mes a mes” del desfase observado entre inflación y trayectoria previa de las actualizaciones de sueldos

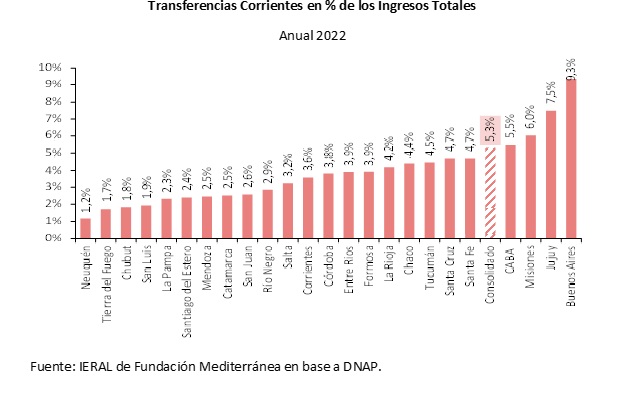

En Foco 2 - Marcelo Capello y Juan Manuel López

El mayor recorte de transferencias de Nación a Provincias afectaría principalmente a Buenos Aires, que en los últimos años fue la más favorecida con un 50% de esos envíos

- Dado que la situación fiscal y macroeconómica del año 2023 es grave, y que debe ser revertida para que a mediano plazo baje la inflación y comiencen a solucionarse los principales problemas de la macro y la micro, está claro que se necesita un esfuerzo conjunto de Nación y Provincias para eliminar el déficit fiscal, y así entrar en un sendero de sustentabilidad

- Con relación a lo anterior, si se tiene en cuenta que el gasto primario de Nación más Provincias subió 14,3% del PIB entre 2005 y 2023, la responsabilidad por dicho fuerte aumento en las erogaciones fue en un 68% de la Nación y 32% de las provincias. Por ende, ahora el esfuerzo por la reducción del gasto debería ser compartida, dos tercios por Nación y un tercio por el conjunto de provincias

- Así, si el gobierno nacional se ha propuesto un ajuste del gasto de alrededor de 2,3% del PIB en 2024 (neto del recorte de sus envíos a provincias), al consolidado de provincias le correspondería ajustar su gasto por otro 1,1% del PIB

- Se tendrá que dar, en esta ocasión, una negociación diferente a la de años anteriores, en que las provincias no pugnen por sacarle más recursos a la Nación, si no que en todo caso el incentivo para provincias ahora debería residir en negociar con Nación el “menor ajuste posible”, pero que en el conjunto de provincias resulte igual al necesario para sanear las cuentas fiscales

- El principal impacto sobre provincias del recorte en el gasto nacional, provendría de una reducción equivalente a 0,5% del PIB en las Transferencias Corrientes, lo que equivaldría a una disminución del 67% en ese tipo de transferencias más discrecionales. Dado que la provincia de Buenos Aires es la más favorecida en el reparto de ese tipo de transferencias discrecionales, con el recorte podría resultar ahora una de las más afectadas

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí