Editorial - Franco Artusso y Lautaro Sibilla

Precios de commodities en baja y clima inestable deterioran el escenario del campo

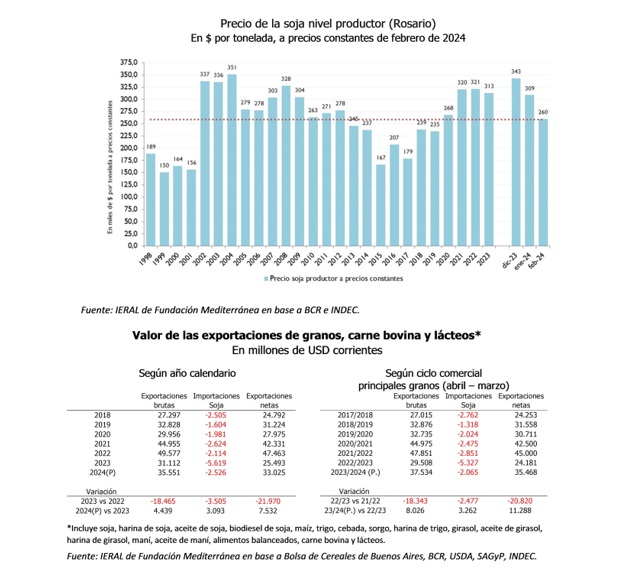

- En los mercados de principales commodities agrícolas continúa observándose un proceso de convergencia de valores a medias históricas, luego del rally de precios observado entre el segundo semestre de 2021 y los primeros meses del 2023. En el caso de la soja, el mercado de Chicago pasó de pagar más de USD 550 / ton a comienzos del 2023 a USD 479 / ton en diciembre 2023 y USD 455 / ton en enero del 2024. Además, de acuerdo a las cotizaciones futuras, la oleaginosa volvería a caer en febrero, marzo y septiembre, para cerrar a USD 413 / ton hacia fines de este año. Este escenario de precios, de confirmarse, implicaría una pérdida del 18% del valor real de la oleaginosa en 2024 (en relación a 2023) y del 24%-28% comparado con los picos 2021 - 2022

- En el arranque del ciclo agrícola 2023/2024 las expectativas respecto de los rindes de los cultivos de verano se habían instalado en niveles muy altos, de la mano de un contexto macro climático favorable (la irrupción de la fase niño del ciclo ENSO) y el regreso de lluvias importantes hacia fines del 2023. Lamentablemente, por las muy elevadas temperaturas y la ausencia de precipitaciones en el arranque de este año, la condición de los cultivos se ha deteriorado en términos de una situación óptima, generando incertidumbre y dudas respecto de los volúmenes finales del ciclo. Como referencia, el área sembrada con soja en condición regular/mala, que era prácticamente cero hasta mediados de enero, pasó a ubicarse en el 21% en la segunda semana de febrero; en maíz este último porcentaje llegó al 14%

- Si bien hoy luce muy poco probable lograr una campaña récord en volúmenes, la producción del ciclo 2023/24 será sin dudas mayor a la del ciclo previo. La soja debería aportar por lo menos 20 millones de toneladas adicionales a las que se lograron en la campaña 2022/23 (>=80% variación interanual), mientras que el maíz tiene un piso de aumento de unos 15 millones de toneladas (>=40%). El sorgo podría tener una recuperación similar a la del maíz, mientras que el girasol aparece como el único cultivo cuya producción estaría retrocediendo en el ciclo

- Trabajando con precios futuros, una campaña no récord pero sí buena en producción, la estacionalidad histórica de las exportaciones, y suponiendo pocos cambios en las existencias finales respecto de las de inicio, se construye un escenario base de exportaciones para el ciclo comercial de la campaña 2023/2024 y el año calendario 2024. Debe advertirse que se trata de exportaciones netas, dado que se descuentan las importaciones de soja y que, además de granos, se incluyen envíos de carne bovina y de productos lácteos. Según los cálculos las exportaciones netas de los productos agropecuarios bajo análisis se aproximarían a USD 37,5 mil millones en el ciclo comercial de la campaña 2023/24 y a USD 35,5 mil millones en el año 2024; en términos comparados, se trataría de una mejora de USD 11.300 y USD 7.500 millones respectivamente

En Foco 1 – Jorge Vasconcelos y Maximiliano Gutiérrez

Ajuste fiscal y monetario mucho más intenso en los primeros 60 días de Milei vs. Macri (aunque modera el traspaso a precios de la devaluación, la estabilidad no está garantizada)

- Se está configurando una “escalera descendente” de la variación mensual del IPC, partiendo del 25,5 de diciembre, pasando por el 20,6 % de enero y apuntando a un 14/15 % en febrero. Sin embargo, subsisten los interrogantes vinculados con la tolerancia de la población al desfase entre precios e ingresos y también con la marcha del sector externo (clave para seguir acumulando reservas), en la medida en que la competitividad de origen cambiario se deteriora paso a paso, en un contexto en el que el aporte de los agrodólares apunta a ser este año no más de 7,5 mil millones de dólares superior al de 2023

- Durante los primeros 60 días de la gestión Milei, la Base Monetaria tuvo una variación 48,4 puntos porcentuales inferior a inflación acumulada de dos meses, mientras que en igual período de la gestión Macri la diferencia entre la variación del IPC (8,2 %) y la contracción de la Base (- 9,5 %) fue de 17,7 puntos porcentuales. Sin embargo, los fenómenos de “licuación” de pesos y gastos sólo pueden darse por única vez, mientras que los avances en el frente externo distan de mostrar una normalización plena del funcionamiento del mercado cambiario

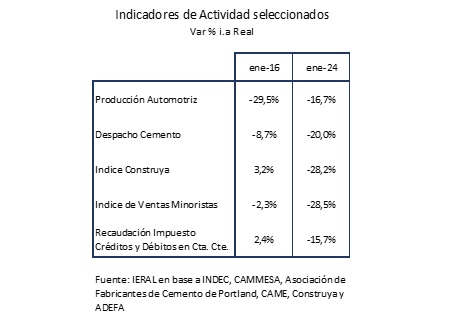

- Respecto a la magnitud de la recesión, obsérvese que de cinco indicadores representativos de actividad seleccionados, en cuatro de ellos la magnitud de la caída interanual de enero 2024 es mucho mayor a la experimentada en enero de 2016, fenómeno congruente con los datos monetarios y fiscales analizados más arriba. Por caso, la recaudación del impuesto al cheque cayó 15,7 % interanual en enero 2024, cuando en enero de 2016 había experimentado una variación positiva de 2,4 %

- Cuando se termine de normalizar el acceso de los importadores a las divisas, será necesario cerrar la ventanilla del CCL por la cual los exportadores liquidan el 20 % de las operaciones, desviando del mercado oficial un flujo del orden de los 900 millones de dólares/mes. Actualmente, el “blend” que conforma el dólar de exportaciones mejora la competitividad de esas operaciones en un 8 % respecto del tipo de cambio oficial (con una brecha cambiaria del 40 %)

En Foco 2 – Vanessa Toselli

El dato regional de la semana: El año arrancó con una caída del 32,5% en la venta de autos 0km

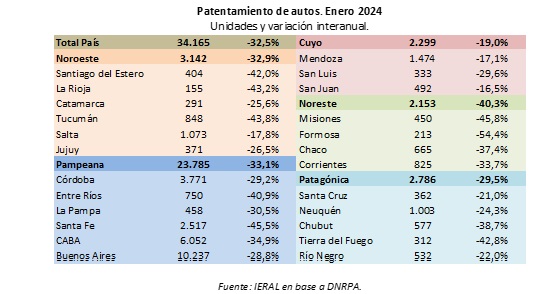

- Según los datos publicados por la Dirección Nacional de Registro de la Propiedad Automotor, en el primer mes del 2024 el patentamiento de autos cero kilómetro alcanzó las 34.165 unidades, 16.451 unidades por debajo de igual período del año 2023 (-32,5%)

- La merma en las operaciones es generalizada en todas las zonas del país, siendo el caso de la región Noreste el más extremo, con una disminución de 40,3 % interanual en los patentamientos de 0km

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí