Editorial - Marcelo Capello y Agustín Cugno

La reducción del gasto en subsidios económicos, principalmente en energía (0,4% del PIB) y el menor gasto en jubilaciones (0,3%) explican en mayor medida el cumplimiento de la meta fiscal de 2022

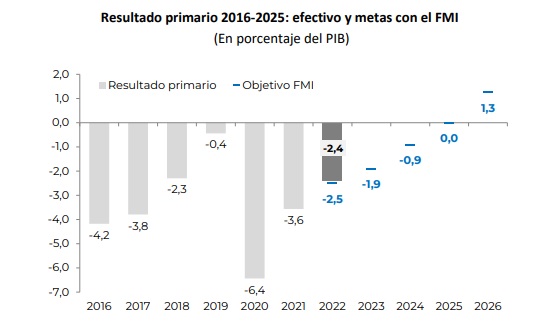

- En 2022 el déficit primario del sector público nacional resultó de 2,4% del PIB. El acuerdo con el FMI implica alcanzar un déficit primario de 1,9% del PIB en 2023 y llegar al equilibrio recién en 2025. Lo razonable hubiera sido una meta para 2023 con un déficit menor al 1% del PIB, devolviendo a la situación previa a la actual Administración, cuando en 2019 el déficit primario resultó de sólo 0,4%. Con pandemia y malas decisiones mediante, se perdió otro período de gobierno en materia de solución al problema fiscal de Argentina

- ¿Cómo se explica el paso de un déficit primario de 3,6% en 2021 a uno de 2,4% en 2022? Los factores que ayudaron a reducir el déficit entre ambos años fueron un aumento en los ingresos tributarios y otros ingresos (0,8% del PIB), reducción en subsidios económicos, especialmente en energía (0,4% del PIB), menor gasto en jubilaciones (0,3%), baja en otros gastos de funcionamiento (0,2%) y menores transferencias corrientes a provincias (0,1%)

- Si se compara el aumento del déficit primario desde 2019 (0,4% del PIB) a 2022 (2,4% del PIB), se tiene que los factores que aumentaron el desequilibrio fueron principalmente un mayor gasto en subsidios (1,1% del PIB) y en gastos de capital (0,5% del PIB)

- Las erogaciones previsionales y en personal del sector público nacional, exhiben un ajuste de 1,0% y 0,1% del PIB, entre 2019 y 2022, mientras que el gasto en subsidios económicos y en prestaciones sociales muestran un aumento de 1,0% y 1,1% del PIB, partidas sobre las cuales principalmente se deberá disminuir su peso en 2023 y próximos años, para tender a alcanzar un sendero fiscal sustentable

En Foco 1 - Jorge Vasconcelos y Maximiliano Gutiérrez

Con el dato de enero, si el IPC de febrero iguala o supera el 5,3%, entonces la Argentina habrá regresado a la inflación de tres dígitos en la medición interanual

- El dato sobre la inflación de enero (6,0 %) suministrado por el INDEC confirmó la aceleración inflacionaria, con un acumulado de doce meses del IPC del 98,8%, alcanzando su valor más alto en los últimos 31 años

- La incidencia del precio de la carne en el costo de vida se notará en los índices de febrero y marzo, luego de una suba del valor de la hacienda en el mercado mayorista cercano al 50 % en lo que va del año. En caso que el IPC de febrero iguale o supere el 5,3 %, entonces la Argentina habrá regresado a la inflación de tres dígitos en la medición interanual

- Desde diciembre de 2018 hasta la actualidad, el índice de precios al consumidor acumula un alza de 553%, a un ritmo mensual equivalente de 3,9%, mientras que el mix ponderado de salarios, tipo de cambio y tarifas (denominada inflación de costos) ha subido 455% en igual período, a una tasa mensual del 3,6%. El proxy de inflación reprimida alcanza a 17,6%

- Los precios de bienes y servicios no regulados (o sujetos a regulaciones parciales) se han encarecido un 26,0% en dólares, al tipo de cambio oficial, entre enero de 2019 e igual mes de 2023; los ítems catalogados como “protegidos” han subido un 66,7%, mientras que las tarifas de servicios públicos se han abaratado un 35,7%

- En parte, la inflación en dólares se explica por las restricciones a las operaciones de comercio exterior, fenómeno que se ha acentuado en los últimos meses. Entre noviembre de 2022 y enero de 2023 el promedio de la suba de precios mayoristas importados fue de 8,23 %, guarismo que anualizado alcanza al 158,4 %, muy por encima de la variación anualizada del tipo de cambio registrada en el último trimestre, cercana al 100 %

- La aceleración inflacionaria del último período reconoce diversas vertientes del flanco monetario. No sólo la emisión de origen fiscal propiamente dicha destinada a cubrir el déficit, sino también el pago de intereses de los pasivos remunerados del BCRA (lo cual constituye un factor autónomo de expansión monetaria), a lo que se ha agregado desde mediados del año pasado el rescate por parte del Central de bonos del Tesoro en el mercado secundario. La base monetaria registra una variación interanual de 40 %, pero la de los agregados monetarios más amplios supera el 80 %, caso de M3, que cerró diciembre pasado con un incremento de 82,6 % para el año calendario

En Foco 2 - Juan Manuel Garzón y Lautaro Sibilla

El aporte de las regiones a los ingresos agrícolas del país

- De acuerdo a estadísticas de la SAGyP, se implantaron 29,7 millones de hectáreas con principales cultivos anuales de verano en el ciclo agrícola 2021/22; de este total, el 82,7% de las tierras se sembraron en la región Pampeana (Córdoba, La Pampa, Buenos Aires, Santa Fe y Entre Ríos), 10,1% en la región del Noroeste (Salta, Santiago del Estero, Tucumán, Jujuy y Catamarca), 4,5% en la región del Noreste (Chaco, Formosa, Corrientes, Misiones) y 2,6% en la región de Cuyo. En los últimos 8 años se observa muy poco crecimiento de la superficie trabajada (+2%); en la región Pampeana esta se muestra muy estabilizada en torno a los 24,5 millones de hectáreas; también aparece con pocos cambios en la Región del Noreste. Por el contrario, se observa dinamismo en la región del Noroeste, con una superficie que se ha expandido un 14% entre el 2014 y el 2021

- En lo que respecta a los cultivos de invierno, se implantaron 8,6 millones de hectáreas en el ciclo 2021/22, una cifra récord. El 88,9% de las tierras sembradas se localizaron en la región Pampeana, el 8% en el Noroeste, el 2,8% en el Noreste y el 0,3% en Cuyo. La relación entre superficie implantada en invierno y en verano fue del 29% (casi 3 hectáreas sembradas en invierno de cada 10 hectáreas sembradas en verano), una cifra alta en perspectiva histórica que revela un uso cada vez más intensivo de la tierra. A diferencia de lo sucedido con los cultivos de verano, en los de invierno, la superficie implantada crece con fuerza, un 63% en últimos 8 años. Si bien se expanden los cultivos de invierno en todas las regiones, el caso más notable es el del Noroeste, con un crecimiento del 247%

- En el último ciclo agrícola cerrado (2021/2022) la cosecha de cultivos anuales de verano tuvo un valor de mercado de USD 47 mil millones, una cifra que fue récord, 10% más alta que la de la campaña previa (USD 43 mil millones) y 55% superior a la valorización observada en promedio entre las campañas 2014/15 y 2019/2020; por su parte, los ingresos de los cultivos anuales de invierno se aproximaron a los USD 10 mil millones. En la región Pampeana se generaron el 83,8% y el 95,7% de estos ingresos, respectivamente, confirmando que es por lejos el centro productivo del país en materia agrícola. La región del Noroeste aportó el 9,9% y 3,6% de estos ingresos, ubicándose en segundo lugar en el ranking de regiones. En tercer lugar, aparece la región del Noreste, con una contribución del 4,2% y 0,6% respectivamente. Finalmente aparece Cuyo, con el 2,0% y 0,2% de los ingresos totales generados en la producción de cultivos de verano e invierno, respectivamente

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí