Editorial - Jorge Vasconcelos y Maximiliano Gutiérrez

Por la magnitud de los “déficits gemelos” heredados, es clave la solidez y la coordinación institucional de las medidas de política que se aplican para recuperar la estabilidad y el crecimiento

- Para que la economía de 2024 se diferencie en forma sustantiva de la de 2023, se requiere una baja significativa del gasto público medido en dólares. El costo de la estabilización será más tolerable en la medida que el objetivo de reducir el peso del estado pueda lograrse con reordenamiento planificado de partidas presupuestarias y con racionalización de la superposición de erogaciones entre nación, provincias y municipios. Mientras más pueda avanzarse en esa dimensión, menor "tarea sucia" quedará a cargo de la devaluación y, por ende, más tolerable será la inevitable corrección de los desequilibrios heredados. A su vez, para lograr eficacia y sustentabilidad, no debería abandonarse el objetivo de coordinar esa formidable tarea entre Nación y Provincias

- Las idas y venidas de los proyectos del Ejecutivo en el Congreso no deberían ser un motivo por abandonar todo intento de reforma, mientras que recurrir a mecanismos como los de las consultas populares no dan garantías, siendo que además se consumiría un tiempo muy valioso en el proceso. El mejor escenario frente a los contratiempos es "volver a empezar", separando en esta nueva oportunidad aquellos proyectos que son verdaderamente "urgentes e importantes" y tratando de preservar en el frente judicial los principales ítems del DNU de desregulación

- La gobernabilidad es, en esencia, avanzar hacia un escenario en el que las reformas de la economía logran consenso y un estatus por el cual habrá de resultar imposible su reversión por parte de gobiernos subsiguientes. El reordenamiento fiscal, tanto por el lado del gasto como de los ingresos, necesita instrumentos legislativos para consolidar y hacer sustentable el objetivo de "déficit cero", al igual que el afianzamiento de las condiciones para lograr un aumento sostenido de la inversión privada y de la creación de puestos de trabajo formales

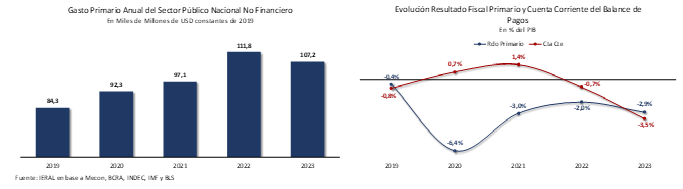

- El incremento del gasto en dólares del sector público nacional fue muy significativo entre 2019 y 2023, del 27,0 % en divisas constantes, a un ritmo anual acumulativo del 6,2 %. Este indicador hace más nítida la conexión con el simultáneo deterioro fiscal y externo experimentado en esos años, cuando el déficit primario pasó de -0,4 % a -2,9 % del PIB, y la cuenta corriente del balance de pagos acentuó el rojo desde -0,8 % a -3,5 % del PIB. La falta de financiamiento genuino de esos déficits gemelos es lo que explica, a su vez, la simultánea aceleración de la inflación y pérdida recurrente de reservas del Banco Central

- Desde el punto de vista de la estabilización futura de la economía, una pauta estricta para el gasto público es el ancla más firme a la que puede aspirarse, mientras que para desatar los nudos que traban el crecimiento no puede faltar una profunda modernización del funcionamiento del mercado laboral

- En lo que hace al comportamiento de la inflación, para que se cumpla la proyección punta a punta de 149,4 % en 2024, de acuerdo al Staff del FMI, la variación del IPC entre febrero y junio tendría que ubicarse en torno a 9,2 % mensual, suponiendo para el segundo semestre una inflación promedio de 5,0 % mensual. Como se ve, el período febrero-junio contiene supuestos extremadamente ambiciosos, ya que luego de un enero en el que la inflación se habría ubicado en torno a 21/22 %, por arrastre estadístico es difícil que febrero se ubique por debajo de 15/16 %. Además, en el cortísimo plazo el freno a la inflación proviene de la intensa recesión por la que atravesamos, una medicina contraindicada para el mediano y largo plazo, aun cuando también es cierto que la política monetaria y fiscal está haciendo su tarea, a diferencia del anterior ciclo presidencial

- Los datos de nivel de actividad de arranque de 2024 tienden a confirmar la profundidad de la dinámica recesiva. En principio, en enero la merma en la demanda de bienes de consumo masivo habría sido de entre el 7 y el 8 % interanual. A su vez, el índice Construya registró una merma interanual de 28,2 % en enero luego de caer un 17,4 % interanual en diciembr. En el caso de la producción automotriz, se tiene que tras un incremento promedio de 13,7 % en 2023, se ingresara en terreno negativo en diciembre (- 0,4 %), para caer 16,7 % interanual en enero de 2024

- Entre diciembre y lo que va de febrero el Central acumuló compras netas de divisas por 6,6 mil millones de dólares, pero esa dinámica de ningún modo refleja un mercado cambiario normalizado, esencialmente porque se sigue postergando el pago de importaciones a un ritmo estimado de 3,0 mil millones de dólares/mes. Para que la eliminación del "Blend" de exportadores prevista para fin de junio no provoque turbulencias en el mercado, la brecha cambiaria debería ser mínima. De lo contrario, podría afectarse la fluidez de la liquidación de exportaciones en el período previo

- Una forma de empalmar la "mezcla" de tipos de cambio a la que acceden los exportadores sería ir modificando por tres meses consecutivos las proporciones del "blend". En lugar de esperar a fin de junio para cerrar la posibilidad de liquidar el 20 % de las exportaciones por el CCL, podría establecerse un cronograma por el cual en el primer mes se acotan las liquidaciones por el CCL al 13,3 % de las exportaciones, en el siguiente al 6,7 % para llegar a cero en los 30 días posteriores. Para que el dólar de exportaciones no registre cambios significativos en esa transición, el tipo de cambio oficial debería acelerar su deslizamiento para compensar la diferencia, con una política monetaria congruente con ese nuevo esquema. Se estaría dejando de lado la pauta del 2,0 % para el tipo de cambio oficial, pero podrían amortiguarse movimientos bruscos del mercado

- Es posible que el gobierno haya sobrestimado el poder estabilizador de los agrodólares para la actual campaña. En realidad, el aporte de la agroindustria a las exportaciones llegaría a 34,7 mil millones de dólares (se incluyen complejos lácteos, ganaderos, maní, entre otros, además de soja, maíz y trigo, y se netea de admisión temporaria de granos de soja), de acuerdo a la última estimación de IERAL. Obsérvese que las exportaciones del sector, medidas en dólares constantes, serían las menores de los últimos seis años, excepto el ciclo contabilizado en 2023. El aporte de la presente campaña quedaría 12,2 mil millones de dólares por debajo de los guarismos de 2022, aun cuando estaría marcando una recomposición cercana a los 10,0 mil millones respecto de 2023

- Como se ve, el clima y los términos de intercambio no harán un aporte tan generoso a las cuentas externas de la Argentina como sí ocurriera en 2022 (aunque la política económica ese año dilapidara la posibilidad de acumular reservas de modo genuino). Justamente por eso, cabe resaltar la conexión existente entre el equilibrio interno y externo de la economía, con la evolución del gasto público medido en dólares al tipo de cambio oficial como un indicador por excelencia acerca de cuán lejos o cuan cerca se encuentra el ciclo económico de alcanzar esos equilibrios en simultáneo

En Foco 1 – Franco Artusso

El precio de la carne bovina y sus posibles factores de desequilibrio

- A partir de lo sucedido con los precios de la hacienda, y considerando tanto la relación histórica entre insumo y producto terminado como el contexto económico general, se entiende que los precios de la carne bovina habrían aumentado entre un 2% - 8% en enero, claramente por debajo de la tasa general de inflación (más cercana al 20%). Lo anterior implica que la carne habría ayudado a la desaceleración de la inflación de enero, luego de haber contribuido en la dirección contraria en el mes de diciembre del 2023

- Respecto del nivel al que habrían quedado los precios, la perspectiva histórica muestra que se encontrarían bastante en línea con los valores promedio (en términos reales), es decir el precio de la carne no estaría atrasado ni tampoco adelantado respecto de lo que ha sido su valor medio de convergencia en los últimos 12/13 años. De todos modos, otro indicador que se monitorea, el de participación de la hacienda en el precio final de la carne, aparece levemente por encima de su relación histórica, diferencia que podría cerrarse en próximas semanas, ya sea con reducción de precios de hacienda y/o subas de precios de carne (con una corrección de 6/7% alcanzaría)

- Por el lado de la demanda interna no parece haber fuerzas como para que los precios se ubiquen mucho más arriba de lo que ya están. Tampoco en el frente externo hay factores de demanda con potencia para presionar los valores; los precios internacionales se encuentran en niveles bajos y la hacienda local está, medida en dólares, por encima de los competidores de la región

- Las dos variables que hoy podrían romper el equilibrio del mercado, presionando los precios al alza, son el tipo de cambio (un salto cambiario, una aceleración importante de la tasa diaria de devaluación) y un cambio fuerte en el ciclo ganadero (de liquidación a retención). El primer factor no parece ser una amenaza en el corto plazo, y en cuanto al segundo, no está claro todavía qué rumbo tomarán los productores, si seguirán jugando al achique como en el 2023 (liquidando vientres) o si, por el contrario, volverán a apostar e invertir fuerte en la actividad.

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí