La industria argentina entre la recuperación y las restricciones

En el último año y medio, la industria argentina fue uno de los sectores que más se recuperó. Aún así, sigue encontrando trabas en las medidas implementadas por el actual gobierno.

30 de junio de 2022 · Publicado en Informe de Coyuntura No. 1426 · Año 31

Por Jorge Day

Desde el comienzo de la recuperación económica luego de superar la pandemia Covid-19, la industria argentina fue uno de los sectores que se recuperó a mayor ritmo. Sin embargo, con las nuevas restricciones para importar, el cepo al dólar, y la escasez de gasoil, siguen surgiendo obstáculos.

Desde 2012, nuestra industria empezó a tomar una tendencia declinante, que se agravó tanto con la recesión de 2018 y 2019 y, luego, con la pandemia. Los principales causantes del estancamiento fueron la caída del poder de compra de los argentinos y la fuerte devaluación. Ambos tuvieron un gran impacto en el mercado interno. Además, en el mercado externo, la economía de Brasil -principal comprador extranjero de productos industriales argentinos-, se estancó en 2014, afectando también al sector. Por último, el cepo elevó los costos de producción argentinos en dólares, perjudicando a todas las economías regionales.

La tendencia negativa de la industria argentina tuvo impactos en distintos sentidos.

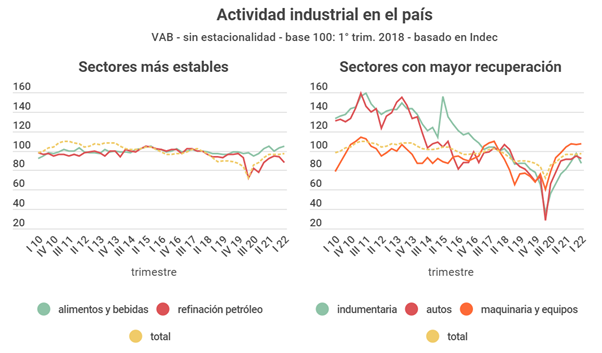

En primer lugar, la producción fue dispar según el rubro, habiendo tenido los alimentos y bebidas un desempeño más estable, mientras que los autos y prendas de vestir sufrieron una mayor caída, luego recuperándose rápidamente.

En segundo lugar, las exportaciones industriales se recuperaron con más fuerza en la región pampeana, ya que los altos precios internacionales de las commodities agropecuarias jugaron a favor.

Por otro lado, las industrias no agropecuarias que anduvieron mejor fueron aquellas asociadas a la sustitución de importaciones, ubicadas en las grandes provincias. Además, mejoró la performance azúcar, forestales y arroz, a la vez que empeoró en frutas, yerba mate y té.

En cuanto a los precios, la industria fue uno de los rubros donde más aumentaron para los consumidores, dado el incremento del dólar en 2018 y la tendencia hacia una economía cada vez más cerrada. Aún así, llama la atención que ésto no haya sucedido para los alimentos.

Por último, las importaciones de insumos fueron un factor clave para el desempeño de la industria, ya que es el sector que más depende de ellos. Dadas las medidas restrictivas anunciadas en los últimos días, la industria acaba de entrar en una encrucijada. Ahora se prevé un encarecimiento de los insumos a partir de las restricciones, generando mayores costos en dólares, reduciendo la competitividad argentina y reduciendo el poder de compra de la población.

En Foco 1 - Jorge Vasconcelos y Guadalupe Gonzalez

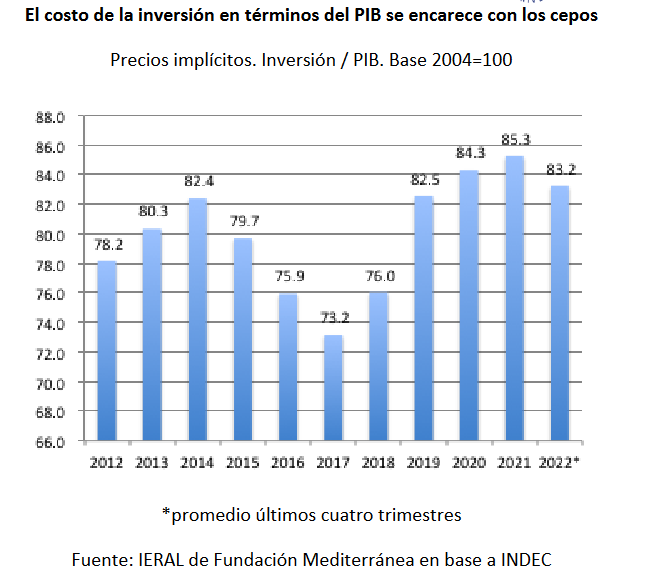

Por los cepos, se encarece el costo de la inversión en términos del PIB

- En cuatro años, el costo de la inversión se ha encarecido en 10 puntos porcentuales en términos del PIB, mirando precios implícitos de las cuentas nacionales. Un índice ad-hoc construido en IERAL muestra que se pasó de 73,2 en 2017 a 83,2 en el promedio de los últimos doce meses hasta el primer trimestre de 2022. Algo parecido había ocurrido durante el “cepo original”, pero menos acentuado. Con los cepos, hace falta más PIB para agregar cada punto de nueva inversión!!

- Es cierto que, en una visión de corto plazo, hay factores que le ponen un piso a las inversiones dentro del cepo. La brecha cambiaria tiende a derivar recursos a favor de la construcción y, a su vez, una parte de los excedentes de pesos que puedan generar las empresas pueden terminar alimentando alguna obra o la compra de bienes de capital, en la medida en que esas importaciones puedan hacerse a través del mercado oficial de cambios. De todos modos, la canalización de los recursos ocurre en el contexto de fuerte distorsión de precios relativos, lo que tiende a atentar contra la productividad del capital

- El costo de la inversión en Máquinas y Equipos, medido a través de la relación entre los precios implícitos de estos rubros y los del PIB, subió en forma significativa desde 2017 e hizo pico en 2020. Luego corrigió una fracción de ese incremento, pero aun así los últimos datos reflejan que este Indice muestra un encarecimiento de la inversión en Máquinas y Equipos en términos del PIB de 25,9 % respecto de 2017 y de 13,1 % respecto del promedio de 2012-15 (los años del cepo anterior)

- La dinámica de los precios implícitos de la inversión en Construcción muestra un matiz en relación a Máquinas y Equipos. Se ha encarecido un 4,4 % respecto de 2017, pero se ubica 4,2 % por debajo del promedio del anterior cepo, que abarcó los años 2012 a 2015

- Es probable que la diferencia en la dinámica de los precios de estos dos segmentos de la inversión (Máquinas y Equipos y Construcción), en ambos casos relativos al PIB, obedezca al hecho que el actual cepo transcurre con un tipo de cambio más elevado en términos reales que el de 2012-15 (aunque eso no signifique que en el presente no se haya atrasado) y también por el distinto contexto internacional (la invasión de Rusia a Ucrania, el salto de la inflación en los países desarrollados)

- En términos reales, el valor del dólar en el mercado interno es actualmente 33,0% mayor al del cepo 2012-15 cuando se lo pasa a pesos a través del canal oficial, mientras que si la referencia es la cotización libre, el poder adquisitivo de la moneda estadounidense es 65,0 % superior al de aquellos años.

En Foco 2 - Nicolás Torre

El dato regional de la semana: Se recupera la faena bovina en 2022, pero se abren interrogantes para el ciclo ganadero de los próximos años

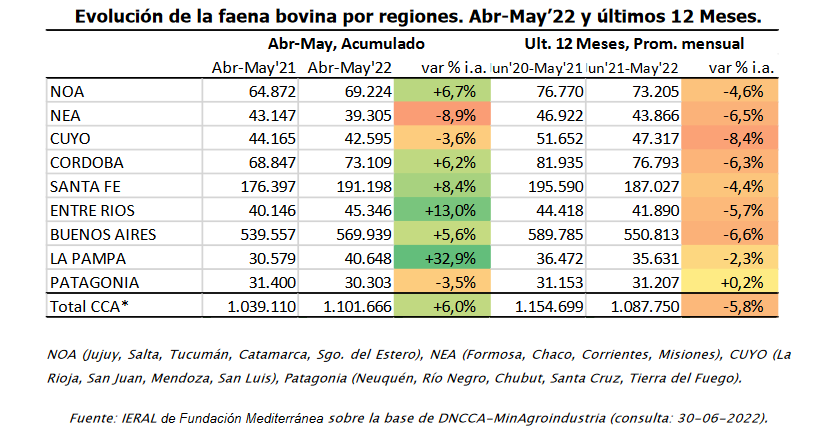

- Durante el segundo bimestre de 2022 (abril-mayo) la industria frigorífica exhibe una significativa recuperación en el nivel de faena (cabezas): +6% en relación igual bimestre del año pasado (DNCCA). Cabe señalar que el nivel de faena promedio de los últimos 12 meses se encuentra 6% por debajo de los 12 meses previos

- En una mirada regional, considerando la faena acumulada para el segundo bimestre de 2022, se observa una expansión importante de la actividad en provincias como La Pampa y Entre Ríos. Córdoba, Santa Fe y Buenos Aires reaccionan similar al promedio nacional

- Desde finales de 2021 la Hacienda en Pie en dólares-BCRA/kilo vivo se ha recuperado significativamente, lo que se tradujo en valores aceptables para el indicador porcentaje de hembras en faena durante el primer trimestre de 2022 (45%). Sin embargo, la reversión en la suba de la hacienda visualizada hasta abril durante el segundo trimestre (-6,5%) augura niveles altos de liquidación de vientres en los meses venideros (mayor actividad frigorífica), pero una potencial contracción de la oferta de carne bovina durante los próximos 3 años 2023-2025)

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí