Editorial - Jorge Vasconcelos y Maximiliano Gutiérrez

Los países emergentes que pasaron a desarrollados, una guía para el Pacto de Mayo (sin olvidar la búsqueda de estabilidad)

- Cuando se hacen analogías entre el Pacto de Mayo y el de la Moncloa, no puede ignorarse que aquel acuerdo de 1977 en la España posfranquista tuvo como Norte acceder a la Comunidad Económica Europea, con todas las reformas que eso implicaba. El objetivo de integrarse al mercado europeo, tras décadas de aislamiento, fue el verdadero hilo conductor del plan que se formalizó en octubre de 1977 y que reconoce hitos posteriores como el Tratado de Adhesión a la CEE rubricado en junio de 1985 y la incorporación efectiva en enero de 1986, seguidos de la Unión Monetaria, entre otros

- Después de la Segunda Guerra Mundial, los países que se lograron acercar a la categoría de “desarrollados”, viniendo de “emergentes”, tuvieron una característica en común, que fue la de haber logrado un cambio cualitativo en su inserción en el mercado mundial. Esto no tiene que ver con el concepto de la “restricción externa”. Se trata, en realidad, de la diferencia en la forma en la que se organiza una economía cuando está o no expuesta a la competencia global. Los casos de nuevos desarrollados incluyen países como Corea e Israel, pasando por Nueva Zelanda, Irlanda, España, Noruega, entre otros

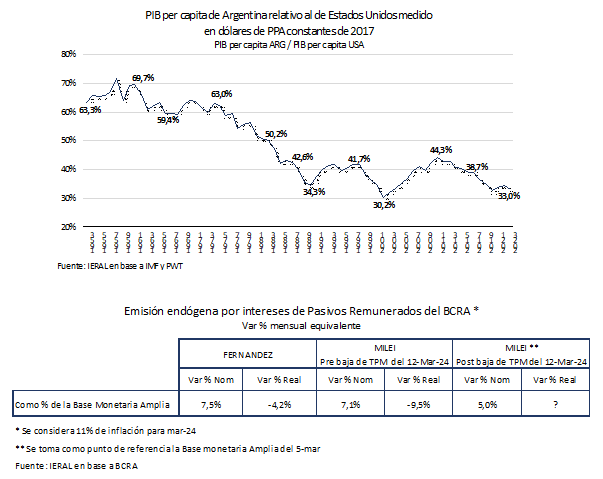

- En cambio, el PIB por habitante de la Argentina comparado con el de los Estados Unidos se achicó de dos tercios a un tercio en los últimos setenta años. Mientras en 1953 la Argentina registraba un PIB per cápita equivalente al 63,3 % del de los Estados Unidos, para 2023 ese guarismo había caído a un 33,0 %. Subyacente a ese fenómeno, nuestro país ha venido experimentando una formidable pérdida de inserción en el mercado mundial. En 1953, las exportaciones de la Argentina capturaban 1,34 % del mercado mundial, para caer a sólo el 0,36% en el presente

- Si la agenda del Pacto de Mayo se lograra ordenar en función de una exitosa reinserción de la Argentina en la economía mundial (el punto 10 de la convocatoria oficial), no perdería sentido ninguno de los 9 ítems restantes, pero sí habría que reconfigurar objetivos e instrumentos, pasando a tener en cuenta su impacto en términos de competitividad

- Salvo el caso de España y otros emergentes que pasaron a desarrollados dentro de la Eurozona, el resto de los países que integran este selecto pelotón funcionan, en general, bajo un régimen que ha pasado a ser el “lugar común”, con Bancos Centrales independientes, metas de inflación y flotación cambiaria. Los casos excepcionales que han adoptado una moneda común como es el euro, han podido testear en sucesivas crisis la tremenda importancia de contar con un “prestamista de última instancia” como es el Banco Central Europeo

- Los prerequisitos para desembocar en “competencia de monedas” son tan exigentes como los que debieron cumplirse cuando se ingresó en la convertibilidad. Entre ellos, no pueden faltar la Gobernabilidad, haber prescindido del impuesto inflacionario, haber resuelto el problema de la “inflación inercial” y entrar al nuevo régimen con precios relativos “corregidos”, junto con la eliminación de trabas y cepos al funcionamiento del comercio exterior y del mercado cambiario. Asimismo, la reforma monetaria debería apuntar a “inflación internacional” desde el primer día

- Luego de la baja de tasas de interés dispuesta el lunes 11 por el Banco Central, la emisión generada por el pago de los intereses de los pasivos remunerados del Central pasaría a 1,97 billones de pesos/mes, equivalente a 5,0 % de la base monetaria amplia actual. Aun cuando se ha reducido, sigue siendo demasiado elevada como emisión endógena, y constituye una “mochila” demasiado pesada para una moneda que se proponga competir de igual a igual con las divisas.

- A diferencia de la dolarización, que demandaría contar con unos 35 mil millones de dólares para rescatar todos los pesos, entrar en competencia de monedas requeriría reservas por una fracción de aquella suma. De allí que las autoridades reconocen estar gestionando una cifra del orden de los 15,0 mil millones. Aunque más acotada, esa masa crítica de divisas no es tan sencilla de lograr, pero es imprescindible para poder ofrecer en el arranque de la “competencia” la libre elección de monedas a los tenedores de pesos. En esa fase de la reforma el mercado habrá de determinar tanto el tipo de cambio como las tasas de interés (en pesos) en las que oferta y demanda se equilibran

- La reciente baja de tasas de interés también puede responder al temor del gobierno a una recesión más profunda y prolongada que la prevista inicialmente. Al respecto, los indicadores de febrero sobre el nivel de actividad no cuentan una historia muy diferente de enero. Del lado de la demanda, los salarios de los trabajadores registrados cayeron un 22 % interanual en términos reales en enero y acumulan una merma del 18% en el bimestre diciembre y enero, para ubicarse en valores similares a los de mayo de 2006

- Aquellos sectores que cuentan con una mayor apertura exportadora están logrado “surfear” la recesión de un modo mucho menos apremiante, particularmente cuando se compara con aquellos rubros con menor inserción externa y baja competitividad. La caída de producción no se observa en sectores como hidrocarburos y procesamiento de carne vacuna, justamente por tener capacidad de derivar producción al mercado externo y/o profundizar la sustitución de importaciones

En Foco 1 - Lautaro Sibilla

¿Qué pasó con la industria molinera en un año de poco trigo?

- A partir de la disponibilidad de estadísticas oficiales, se analiza lo sucedido con la producción y la molienda de trigo durante el 2023 en las distintas provincias argentinas. Interesa conocer sí la fuerte caída en la producción de trigo de la campaña 2022/23 impactó negativamente sobre el nivel de actividad de la industria molinera o sí, por el contrario, todo el ajuste recayó finalmente sobre las exportaciones

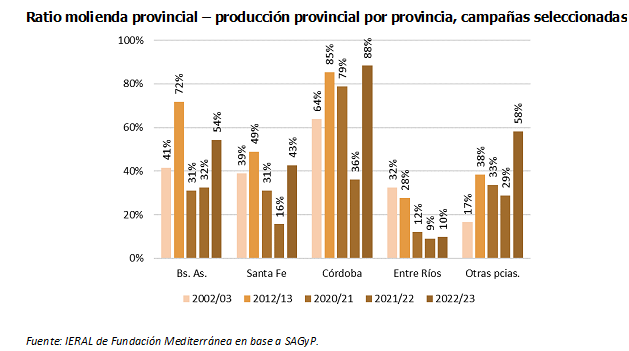

- Debe recordarse que, en el ciclo productivo 2022/23, la producción de trigo se aproximó a los 12,5 millones de toneladas, con un fuerte retroceso respecto de los niveles de años previos, para mejorar hasta 15,9 millones de toneladas en la campaña 2023/24 (SAGyP). En esta última campaña todas las provincias recuperaron sus cosechas, con Buenos Aires a la cabeza (+30% i.a), seguida por Santa Fe (+21% i.a), Entre Ríos (+17% i.a) y las restantes provincias (+15% i.a); sólo Córdoba volvió a caer en producción (-32% i.a)

- Un dato a priori llamativo es el de la molienda de trigo en el 2023; a pesar de la fuerte caída en la producción de la materia prima disponible, la industria procesó unos 6,17 millones de toneladas el año pasado, un flujo superior al observado en el 2022 (+5,1% ia.). Otra cuestión notable es que el crecimiento del nivel de actividad de la industria se extendió a todas las provincias lideres, con Entre Ríos a la cabeza, con un aumento en la molienda de 12,8% i.a, seguida por Santa Fe (5,9% i.a), Buenos Aires (5,6% i.a) y por último Córdoba (1,9% i.a)

- Sucede que toda la caída en la producción de trigo del ciclo 2022/23 fue absorbida por la exportación, que logró colocar en el mercado global un volumen de sólo 3,0 millones de toneladas, muy por debajo del flujo de años anteriores. Este retroceso de las exportaciones o, desde otra perspectiva, el crecimiento de la molienda de trigo, fue facilitado por un cambio regulatorio, que consistió en extender el plazo de cumplimiento de las DJVE solicitadas y autorizadas en su momento (8,8 millones de toneladas). El cumplimiento de estos compromisos hubiese incrementado la competencia por la mercadería, con su consecuente presión alcista sobre precios internos. Esta flexibilización del marco regulatorio resultó positiva para el sector exportador, industrial y el consumo interno, pero fue negativa para aquellos productores que lograron escapar (al menos parcialmente) de la sequía y debieron comercializar el cereal a un precio menor al que hubiese regido sin ese cambio en las reglas de juego

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí