Editorial - Marcelo Capello, Nicolás Cámpoli y Juan Manuel López

Para poder eliminar el impuesto País en 2025, con un ajuste de mejor calidad, se requiere un recorte adicional del gasto de 1 punto del PIB el próximo año

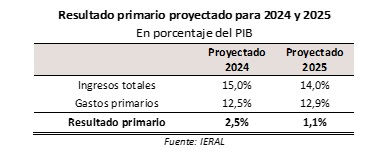

- Entre los años 2016 y 2023, los ingresos totales y erogaciones primarias del SPN ejecutados durante el primer cuatrimestre representaron, en promedio, un 27% y 26%, respectivamente, del total ejecutado en el año. Si en 2024 se repite la estacionalidad de ingresos y erogaciones, entre mayo y diciembre se estarían ejecutando el 74% del gasto y 73% de los ingresos anuales, de modo que a fin de año el gasto primario treparía a 12,5% del PIB, mientras que los ingresos totales resultarían equivalentes a 14,2% del PIB. De ser así, el 2024 finalizaría con un superávit primario de 1,7 puntos del PIB

- Ahora bien, una recuperación en la actividad económica podría mejorar la recaudación en los próximos meses, generando recursos adicionales para el SPN por el equivalente a 0,42% del PIB. En ese caso, de mantenerse la trayectoria del gasto, el resultado primario alcanzaría el 2,1% del PIB. Además, de aprobarse el paquete fiscal en el Congreso, el SPN podría obtener ingresos extra para el 2024 por entre 0,23% y 0,44% del PIB. Con esta mejora en los recursos, el resultado primario podría ubicarse entre 2,3% y 2,5% del PIB en 2024

- Las estimaciones suponen que las erogaciones siguen con un nivel parejo de ajuste el resto del año, como lo observado en los primeros meses de 2024. Tal proyección puede sufrir alteraciones en caso que la política de gasto público sea modificada por leyes aprobadas en el Congreso que, por alguna razón, se terminen implementando pese al veto del Ejecutivo. Es el caso de la nueva movilidad previsional que ha pasado a ser tratada en el Senado tras ser aprobada en Diputados, una iniciativa que responde a legisladores de la oposición

- Luego del fuerte ajuste fiscal de 2024, con preponderancia de licuación de salarios y jubilaciones y de fuertes recortes en la obra pública y transferencias a provincias, además de la reducción del gasto en subsidios a tarifas, el gran desafío para el 2025 pasa por mantener el equilibrio fiscal aún con una posible eliminación del impuesto PAIS, y con un ajuste del gasto que se apoye más en reformas del estado a largo plazo. Debe recordarse que el impuesto PAIS aporta recursos por 1,5% del PIB en 2024, pero fue establecido en forma extraordinaria, pierde vigencia a fin de año, y resulta altamente distorsivo e incompatible con una posible salida del cepo cambiario

- Bajo una serie de supuestos que se detallan abajo, los ingresos del SPN caerían en 2025 en un punto del PIB, como consecuencia de la eliminación del impuesto PAIS, no totalmente compensado por mayores recursos por IVA, IDCB y Ganancias. Por el lado de las erogaciones, de continuar con las reformas se podrían reducir en hasta 0,9 puntos para 2025, llevando los gastos primarios del SPN a 12,9% del PIB

- Con la referida proyección de ingresos y egresos, el 2025 podría arrojar un superávit primario de 1,1% del PIB, menor que en 2024, pero con la posibilidad que el próximo año se pueda regresar a los mercados internacionales de deuda, para obtener financiamiento suficiente para cancelar los servicios de capital y una porción de los intereses a pagar

En Foco 1 - Marcelo Capello y Valentina Gallardo

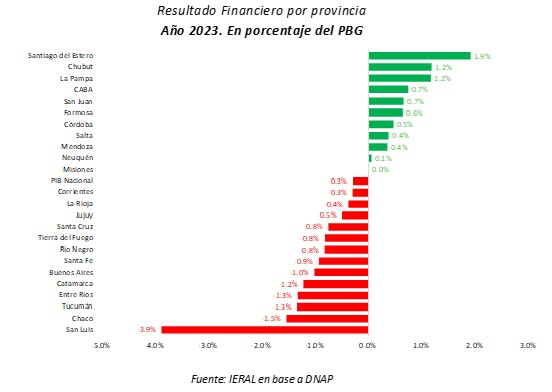

El consolidado de provincias cerró el 2023 con un déficit financiero de 0,1% del PIB (en mayo aumentó, por primera vez en 2024, la coparticipación federal)

- ¿Cómo reaccionaron las provincias a la caída en los ingresos observada en el último cuatrimestre de 2023? Con una disminución del 11% anual real en el gasto total, con reducciones del 8% en el gasto corriente y del 29% en el gasto de capital, mientras que las erogaciones en personal se contrajeron 6,3% anual real en ese último cuatrimestre. Esto es, una vez pasadas las elecciones en la mayoría de las jurisdicciones y, ante la caída en la coparticipación por la reforma en ganancias, se optó por ajustar la obra pública, junto con actualizaciones de salarios por debajo de una inflación que se aceleraba

- Así, el 2023 cerró con un superávit primario consolidado de 0,3% del PIB, que compara con el 0,8% del PIB logrado en los dos años previos. El resultado financiero (después del pago de intereses) pasó a terreno negativo el año pasado para el consolidado de provincias, anotándose un déficit de 0,1 % del PIB, luego de guarismos positivos de 0,4% del PIB en 2021 y de 0,5% en 2022

- Cuando se desagrega por provincias, se observan elevados superávits en jurisdicciones como Santiago del Estero (1,9% del PBG), Chubut (1,2%) y La Pampa (1,2%). También se obtuvieron resultados positivos en CABA, San Juan, Formosa, Córdoba, Salta Mendoza. Por el contrario, el mayor déficit financiero en 2023 se registró en San Luis (3,9%), Chaco (1,5%), Tucumán (1,3%) y Entre Ríos (1,3%)

- En mayo aumentaron en forma significativa las transferencias automáticas a provincias (22%), cuando en los meses previos se habían observado caídas de entre 12% y 27% interanual en términos reales. Si se consideran los primeros 5 meses del año, la disminución en las transferencias automáticas a provincias resulta del 9%. Ocurre que en mayo último se produjo un importante aumento en el impuesto a las ganancias, que es coparticipable con las provincias, mientras en los meses previos sólo exhibían subas reales el impuesto PAIS y los Derechos de Exportación, no coparticipables

En Foco 2 - Marcos Cohen Arazi, Ana Laura López Carballo y Valentino Costamagna

¿Arranca o no arranca? El interior metalmecánico más cerca de la recuperación

- La situación del sector fabril de maquinaria agrícola y agropartes durante el primer trimestre del año mostró algunas señales débiles de recuperación en cosechadoras e implementos que recortan su nivel de caída interanual. Las ventas de cosechadoras habían caído hasta 45% en el tercer trimestre del 2023 y en el primer trimestre se ubican 16% por debajo de las ventas del año previo. En el caso de los implementos, las ventas se ubican 12% por debajo de las del año previo, y habían tocado un piso de 34% de caída

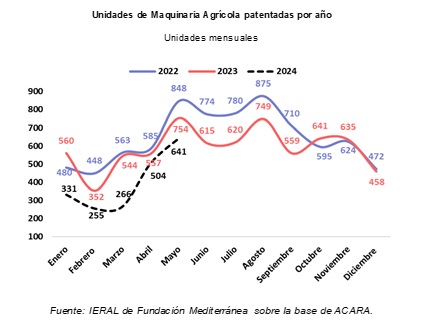

- Sin embargo, las cifras de patentamientos dan lugar a un mayor optimismo. La caída en los patentamientos durante el primer trimestre del año había sido de 41% (en términos interanuales), mientras que en el periodo abril-mayo se verificó una merma de 13%, reflejando un fuerte repunte en los últimos dos meses. Incluso el patentamiento de cosechadoras y pulverizadoras se ubicó en terreno positivo, creciendo 5% y 15% en términos interanuales

- A nivel productivo, ya comienza a notarse un cierto repunte especialmente en los últimos 3 meses (febrero-abril). Luego de tocar un piso de 55% de caída en la producción de máquinas en el mes de enero, en el mes de abril la caída interanual se ubica en 37% y se puede esperar que el repunte en la actividad continúe, de la mano de la recomposición de ventas

- Esta evolución contrasta con el promedio de la industria en dos aspectos, y por eso permite cierto optimismo desde la visión sectorial y regional (incide principalmente en Córdoba y Santa Fe). Por un lado, el nivel de caída de la industria en su conjunto ha sido menor al del sector de maquinarias y agropartes, llegando a 21% en marzo, reflejando que en el caso de maquinaria prevalece un condicionante sectorial marcado

- Por otra parte, la industria en general aún no manifiesta signos certeros de haber iniciado una recuperación, y en abril cae 17% interanual, sino más bien un panorama de estancamiento productivo

- Los ojos están puestos en el desarrollo de la feria de máquinas en Agroactiva, en Armstrong-Santa Fe, uno de los ejes gravitacionales de esta industria clave del “interior del interior”. Una variada oferta de crédito está siendo ofrecida, para potenciar oportunidades de la mano de la recuperación del sector agrícola

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí