Editorial - Jorge Vasconcelos

Por la magnitud de los desequilibrios, medidas puntuales sólo pueden posponer los problemas

- El saldo de las turbulencias financieras que se iniciaron a principios de junio no ha sido neutro. El sector público ha quedado más endeudado, las reservas del Banco Central más flacas y las expectativas de los agentes económicos más sensibles a cualquier contratiempo

- El impulso fiscal voluntarista del primer semestre, su financiamiento inflacionario y el deterioro adicional en los precios relativos no hicieron más que definir un piso cada vez más elevado para la tasa de inflación. El 2022 comenzó con una inflación interanual (acumulado de doce meses) del 50 %, en mayo ya había superado el 60 %, para julio se ubicó por encima del 70 % y apunta a cerrar el año en el 90 %

- El gobierno presume que tendrá que sobreactuar el frente fiscal para acceder a algún tipo de dispensa, en caso que no se acumulen suficientes reservas para la revisión de las metas de fin de setiembre. Hasta ahora, la mirada de Washington ha sido contemplativa, pero no conviene perforar ciertos límites. De aquí a fin de año se acumulan vencimientos con el FMI por 8,2 mil millones de dólares y, para no caer en default, la Argentina necesita asegurarse los desembolsos del segundo semestre

- En lo que va del año, las compras netas de dólares en el mercado oficial de cambios por parte del Banco Central alcanzan sólo a 16,3 millones de dólares en las operaciones con el sector privado, cuando en igual período de 2021 el monto acumulado había sido de 7,5 mil millones de dólares. Las reservas externas del Banco Central han caído 2,6 mil millones de dólares desde diciembre pero, sin los ingresos netos originados en las transferencias de DEG (la moneda del FMI), la merma habría sido de 5,2 mil millones

- El gobierno implementó un tipo de cambio diferencial para las operaciones asociadas al complejo sojero, pero éste perdió vigencia el pasado 31 de agosto, con resultados decepcionantes. Se había anticipado que desde el 1ro de setiembre se harían mucho más potentes los incentivos, pero este anuncio se pospuso, por dilemas que no son fáciles de resolver

- Las opciones van desde la fijación de un “dólar oficial especial” de 200 pesos por 30 días, hasta la emisión de un bono de crédito fiscal por las retenciones durante ese período, pasando por una “mezcla” de tipos de cambio más simple y contundente que la que expiró el 31 de agosto, quizá permitiendo la liquidación de una fracción de las exportaciones por el “dólar CCL”. Cada una de ellas tiene pro y contras desde el punto de vista fiscal, monetario y del impacto sobre la brecha cambiaria

- Con un “dólar especial” hay riesgo de interferencia en múltiples contratos, dada la importancia que tiene la soja como unidad de cuenta y medio de pago. El resto de los cultivos y actividades quedaría con un tipo de cambio más atrasado, por lo que habría un notable impacto a favor de la “sojización” del campo, complicando actividades ganaderas que utilizan el maíz como insumo

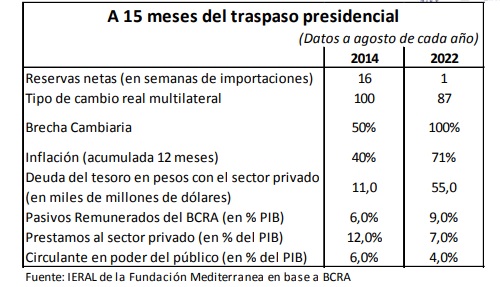

- De todos modos, se trata de medidas puntuales que no alcanzan a despejar la incertidumbre de la larga transición hasta el traspaso presidencial de diciembre de 2023. Fracciones relevantes del oficialismo parecen suponer que esta transición puede ser manejada del mismo modo que la de 2014/15, pero hoy la situación es mucho más compleja y frágil

- En el presente, la deuda interna en pesos del Tesoro multiplica casi por 5 el stock de esos compromisos en 2014, los pasivos remunerados del Banco Central eran equivalentes a 6,0 % del PIB en 2014 y ahora a 9,0 % del PIB. Los riesgos de “emisión potencial” por algún accidente macroeconómico son mucho mayores ahora que en 2014, con una demanda de dinero viene en trayectoria descendente. Los datos sugieren que hoy la política económica debería ser mucho más cuidadosa que en el ciclo 2014/15, pero no es seguro que ese sea el diagnóstico de una fracción relevante del oficialismo

En Foco 1 - Agustín Cavallo

La cuenta corriente del Balance de Pagos entró en terreno negativo en 2022, pese a la significativa postergación del pago de importaciones

- El saldo de la cuenta capital y financiera del Balance de Pagos (base caja, publicado por el BCRA), es superavitario por primera vez en los últimos cuatro años, tomando el acumulado de los primeros siete meses. Este resultado subraya la importancia de los desembolsos del FMI, ya que la cuenta que explica ese balance positivo es la del “Sector Público y BCRA” por una cifra de USD 3.954 millones, que tiene que ver, a su vez, con el acuerdo firmado en marzo pasado entre la Argentina y el organismo internacional

- La variación de Reservas Internacionales a lo largo del 2022 es negativa en unos USD 1.431 millones, y esto ocurre pese al saldo positivo de los ingresos por los DEG transferidos por el FMI. De no ser por esos desembolsos, la caída de las reservas se habría acercado a los USD 5.400 millones en siete meses

- La cuenta corriente cambiaria en el acumulado de los primeros siete meses del año registra un déficit de USD 636 millones, que compara con un superávit de USD 7.713 millones en igual periodo del año anterior. La magnitud del cambio de positivo a negativo habría sido sustancialmente mayor de no haberse frenado el pago de importaciones por una cifra cercana a los USD 7.700 millones en lo que va de 2022

- En lo que va del 2022, los egresos de la Cuenta Corriente de Servicios suman USD 10.402 millones, una cifra que casi duplica el flujo de igual periodo del año anterior, reflejando la tendencia a la normalización de “viajes y turismo”, luego del parate originado en la pandemia. En cambio, los ingresos de divisas por esta ventanilla no registraron grandes modificaciones

En Foco 2 - Marcos Cohen Arazi y Bautista Martina Baldi

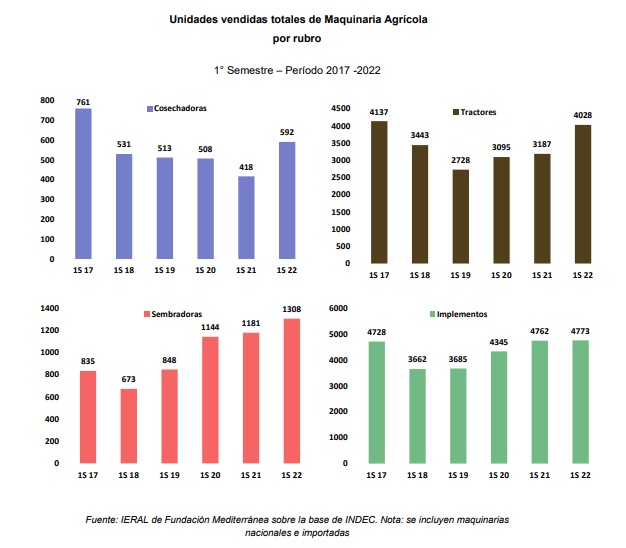

Las ventas de maquinaria agrícola muestran síntomas de desaceleración, pero son récord

- Se mantiene el crecimiento en el segundo trimestre del año (en comparación con igual período del año anterior): ventas de cosechadoras (+40%), tractores (+26%), sembradoras (+7%), implementos (+4%). Hay cierta desaceleración, que podría profundizarse con el esquema actual de suba de tasas de interés y la incertidumbre sobre la política económica

- En el primer semestre de 2022, la facturación fue la máxima histórica en los últimos 20 años (medida a valor oficial del dólar). Sobrepasó la mayor cifra histórica que fue la del primer semestre de 2017 en más de 150 millones de dólares. Por primera vez en los últimos 20 años la facturación del primer semestre supera los US$ 1.000 millones

- El nivel de ventas, por otra parte, se ubica en niveles elevados en términos históricos en el caso de sembradoras (57% más que en 2017), implementos (1% más que en 2017) y tractores (apenas 3% menos que en 2017), y bastante por debajo en el caso de cosechadoras (22% menos que en 2017)

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí