Coordinador: Jorge Vasconcelos

Editorial - Juan Manuel Garzón y Federico Wyss

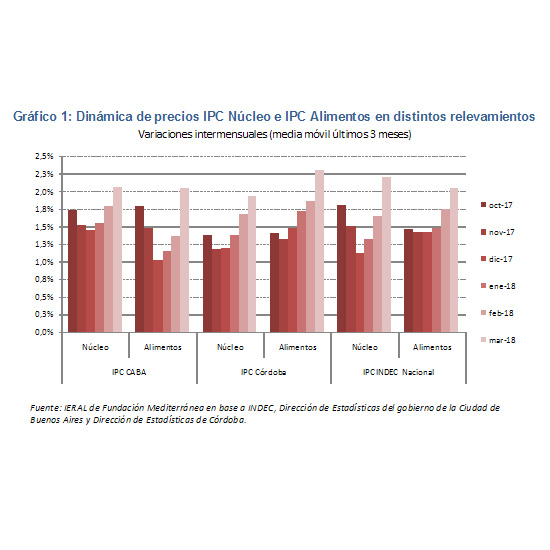

¿Pueden los alimentos complicar la política anti-inflacionaria?

- En el primer trimestre de 2018 los precios de los alimentos subieron a un ritmo mensual de entre el 2,0% y el 2,3%, mostrando una aceleración respecto de las registrados del segundo semestre de 2017, incluso por encima de otros precios. Por caso, la inflación núcleo promedió 1,8% mensual en CABA y 1,6% en Córdoba durante 2017, con una inflación en alimentos de 1,6% y 1,5% respectivamente. En lo que va del 2018 la situación se ha invertido en Córdoba (alimentos aumentando al 2,3% y núcleo al 1,9%), mientras que se ha nivelado en CABA (ambos grupos creciendo al 2%)

- La principal hipótesis para explicar la escalada en los alimentos es el comportamiento del precio del dólar y la mayor vinculación que tienen estos productos con el comercio exterior: el tipo de cambio subió un 16% de noviembre a marzo. El puente que vincula precios de alimentos con tipo de cambio jugó a favor de la política anti inflacionaria cuando el precio del dólar se estaba atrasando. Este año, ese rol es más improbable, dadas las presiones sobre el tipo de cambio, considerando el efecto de la sequía sobre los agro dólares en suba de tasas de interés en Estados Unidos, el impuesto a la renta financiera eventuales "desencuentros" entre el BCRA y el Poder Ejecutivo en materia de política monetaria, entre otros)

- Analizando lo sucedido con los distintos grupos de alimentos, se observa que algunos de ellos subieron más que otros, caso de las frutas. Uno de los factores que podría explicar este fenómeno es el importante crecimiento en las exportaciones de frutas observado en el primer trimestre de 2018. Las carnes subieron levemente por encima de la tasa promedio. El hecho que no se hayan despegado mucho obedece probablemente al "momento" del mercado: una oferta abundante que enfrenta una demanda interna muy satisfecha. Ahora bien, debe advertirse que cuando el ciclo ganadero se revierta (actualmente cerca de una fase de liquidación) y/o cuando la demanda interna se fortalezca, escenario más probable hacia fines de primavera / comienzos del verano, tanto la hacienda como la carne ajustarán sus precios hacia arriba en forma importante

En Foco 1 - Carla Calá

En el arranque del segundo trimestre, caen los indicadores de confianza y se desacelera la recaudación de impuestos asociados al mercado interno

- La confianza del consumidor medida por la UTDT anotó un índice de 40,1 en abril, que compara con el 44,3 del primer trimestre y el 48,5 del cuarto trimestre de 2017

- La recaudación de impuestos asociados al mercado interno subió 28,8% interanual en términos nominales, equivalente a un 3,0% en términos reales. En el primer trimestre, esos guarismos habían sido 39,4% y 10,7%, respectivamente

- En el mercado interno, los patentamientos de 0KM subieron 17,4% en abril. A su vez, se destaca el fuerte repunte de las exportaciones argentinas a Brasil, con un 38,8% interanual en abril, que compara con 9,8%, que fue la variación del primer trimestre

En Foco 2 - Carla Calá

En seis meses, el tipo de cambio real subió 17,3% contra el dólar estadounidense

- Suponiendo que el tipo de cambio nominal se estabilice en un nivel cercano al registrado en el cierre de este jueves, la medición del tipo de cambio real se habrá de corregir en los próximos meses debido a la mayor inflación de la Argentina respecto de los países de referencia. Aun con esta salvedad, es válido "fotografiar" el nivel actual de las paridades y su variación respecto de noviembre de 2017

- Desde noviembre, el real brasileño también se estuvo devaluando, por lo que la mejora de competitividad del peso se acota a un 9%, comparado con el 19,9% que marca el tipo de cambio real bilateral con Chile

- Respecto del euro, el tipo de cambio real bilateral marca una suba de 18,5% con respecto a noviembre. Por su parte, el tipo de cambio real multilateral muestra una variación de 15,9% en el periodo

En Foco 3 - Mariano Devita

Monitor financiero internacional: el fortalecimiento del dólar en el mundo impacta en los mercados

- Se mantiene la fragilidad financiera internacional. Durante la primera quincena de abril hubo un paréntesis, pero en los últimos días se comprobó que el contexto internacional está a la espera de señales que definan un rumbo económico más claro. En Estados Unidos, las tasas de interés están subiendo como consecuencia de la reforma tributaria, pero eso también había generado presiones sobre el nivel de precios. El desafío que enfrenta la Reserva Federal (el banco central de ese país), tiene que ver con no frenar el proceso de crecimiento actual, pero al mismo tiempo "normalizar" la política monetaria, subiendo las tasas cuando las expectativas de inflación se alejan del objetivo (la meta). La última decisión fue mantener las tasas en los valores actuales. Estos desafíos también los enfrentan la mayoría de las economías avanzadas

- Por su parte, si las expectativas de inflación de Estados Unidos no cambian, las subas en las tasas de interés generan depreciaciones de las monedas frente al dólar. Aunque en el mes de abril las expectativas de inflación subieron, en la última semana se mantuvieron estables y las últimas subas en las tasas de interés a 10 años hicieron que el dólar se apreciara respecto de las otras monedas. Esto es importante para la economía argentina, porque genera más presiones sobre el tipo de cambio

- En Argentina, la situación externa está jugando un papel muy importante. Si bien los últimos datos de actividad y los indicadores líderes muestran signos positivos, los datos de inflación no son muy alentadores. La suba de dólar y las alianzas políticas en contra de la suba de las tarifas están generando nervios en los inversionistas y así condicionan la política monetaria del banco central que intenta bajar la tasa de inflación. Por el momento, para frenar la suba del dólar, la estrategia es contener parcialmente la suba del tipo de cambio y subir las tasas de interés. Este combo, genera mayores subas en el riego país, haciendo más costoso el financiamiento externo

En Foco 4 - Vanessa Toselli y Lucía Iglesias

El dato regional de la semana: Con varias provincias por encima del 30 % interanual, el Norte argentino lidera la expansión de las ventas de autos

- En el primer cuatrimestre, el incremento en el número de patentamientos es 18,4% interanual en el promedio país, con el NEA anotando un 27,1% y el NOA un 26,1%. Por su parte, en Cuyo las ventas aumentaron un 25,8%, en la Patagonia un 17,0% y en la zona pampeana un 15,9%

- Por provincias, los mayores incrementos correspondieron a La Rioja (38,4% interanual), San Luis (36,3%), Tucumán (31,5%), Corrientes (30,8%), Formosa y San Juan (30,6%). En el otro extremo, Santa Cruz no ha logrado salir del terreno negativo (-1.8% interanual)

- En la zona pampeana, que es la de mayor ponderación, la mayor variación se observó en Santa fe (18,3 % interanual), seguida de Córdoba (17,8%), La Pampa (17,0%), Entre Ríos (15,2%), CABA (15,1%) y Buenos Aires (15,0%)

Selección de Indicadores

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí