Razones de la aceleración inflacionaria

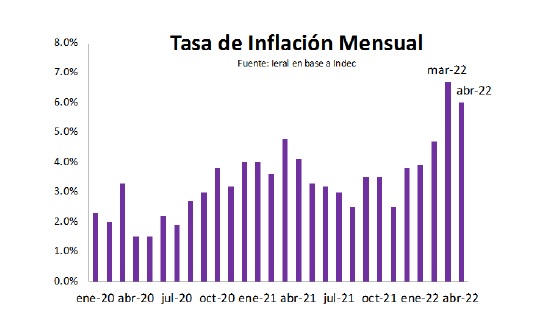

En el primer trimestre de 2022 la economía argentina experimentó una fuerte aceleración inflacionaria. En abril el índice se desaceleró levemente (-0,7% vs marzo), aunque se mantiene en niveles elevados.

12 de mayo de 2022 | Publicado en Informe de Coyuntura No. 1417 · Año 31 | Gustavo Reyes

La alta inflación lleva mucho tiempo en la Argentina. Tras una nueva escalada en abril, la Argentina ingresó en un estadío nuevo y más peligroso. La inflación núcleo de abril se aceleró (+0,3% respecto a marzo), mientras que el índice general fue apenas menor (-0,7%).

El contexto externo, la evolución de los salarios y el ajuste tarifario plantean serios desafíos al proceso inflacionario argentino en el corto plazo. A su vez, el cumplimiento del acuerdo con el Fondo Monetario y la moderación de los conflictos políticos internos serán determinantes para el nivel de precios de los próximos meses.

¿Qué pasó durante el primer trimestre de 2022?

El ritmo de suba de precios en el primer trimestre de 2022 encendió las alarmas tras su aumento tanto en el indicador general del Índice de Precios al Consumidor como en sus principales rubros: bienes exportables e importados, bienes y servicios con precios regulados, y bienes no transables.

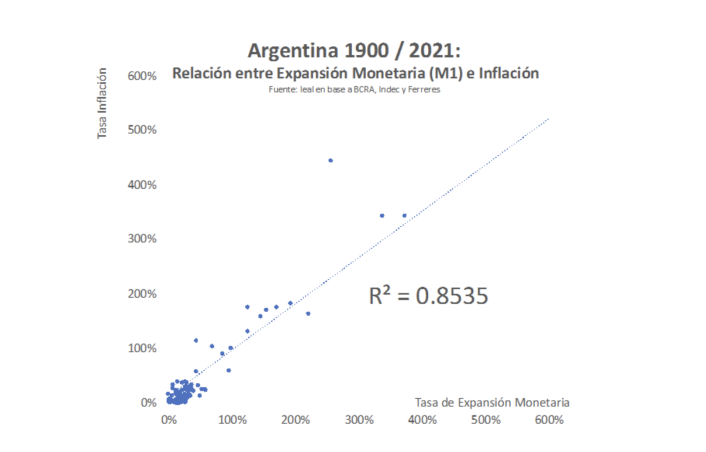

Existen diversos factores que presionaron la inflación al alza. En primer lugar, hay amplio consenso en la teoría económica convencional y en la evidencia empírica que la inflación responde a factores monetarios en períodos de mediano y largo plazo. Como se observa en el gráfico a continuación casi toda la inflación de los últimos 120 años fue causa del fenómeno monetario. Es decir, Argentina no está exenta de las generales de la ley económica.

A pesar de que la emisión haya disminuido en el primer trimestre del año, quedó un gran excedente de pesos en el mercado monetario como consecuencia del Plan Platita del segundo semestre del 2021. Si combinamos ese excedente con el aumento en la velocidad de la circulación del dinero podemos entender las principales causas de la inflación del primer trimestre del 2021.

Por otro lado, la mayor tasa de devaluación del peso al tipo de cambio oficial y el aumento en los precios internacionales de los productos que exporta e importa la Argentina, generaron un aumento en los precios de aquellos productos exportables y, a su vez, los de los importados.

El único factor que jugó un rol de contención en la inflación del período analizado, fue el valor del dólar libre, acotando las presiones inflacionarias en los bienes importados.

A su vez, los bienes no transables -40% de la canasta del IPC-, también aumentaron el ritmo de ajuste de los precios. Entre los principales factores que afectaron directamente a este grupo se destaca el fuerte impulso que tuvieron los salarios y los precios regulados en dicho período.

¿Qué sucedió puntualmente durante abril?

Según los datos difundidos por el Indec, la inflación en abril se desaceleró respecto de marzo (-0,7%), pero se mantuvo en niveles elevados.

El Banco Central tuvo que aumentar el financiamiento al Tesoro durante abril y la oferta monetaria volvió a ser expansiva. Además, la circulación de dinero se mantuvo en niveles parecidos a los de marzo. Sin embargo, dada la licuación, quedó un bajo excedente de pesos del Plan Platita. Aún así, son más los factores que presionaron al alza generalizada de precios.

Jugaron a favor de la desaceleración de la inflación variables que afectan directamente a los grupos de bienes exportables, importables y no transables. En este sentido, incidieron tres factores: (1) la estabilización de los precios de las principales commodities que exporta la Argentina; (2) la estabilidad del dólar libre y (3) la estabilidad de los precios de servicios regulados

Mientras que la devaluación en el dólar oficial y los aumentos de los salarios habrían acelerado el aumento en los precios.

¿Cómo sigue la economía?

En los próximos meses, la fortaleza del dólar podría afectar negativamente al precio de las commodities lo cual tira hacia abajo la inflación pero también afecta las cuentas externas y la recaudación del Estado, lo cual puede aumentar las presiones inflacionarias.

Es difícil que la evolución de los diferentes tipos de cambio, genere un ancla en los precios. A pesar del compromiso con el FMI de mantener el tipo de cambio real, al no tener el Banco Central demasiadas reservas internacionales, no puede retrasar el tipo de cambio nominal respecto de la inflación. Las expectativas del dólar futuro reflejan tasas de devaluación similares a las registradas en los últimos meses.

En marzo de 2022 los salarios mostraron una importante reacción. Teniendo en cuenta esto y sumado a las últimas negociaciones salariales de dos importantes gremios, la dinámica de las remuneraciones también pueden ejercer una importante presión inflacionaria de corto plazo.

Editorial - Gustavo Reyes

Inflación: ¿Por qué se aceleró en el 1er. Trimestre? ¿Podemos esperar que la modesta desaceleración de abril continúe?

A pesar de la firma del acuerdo con el FMI y la contracción monetaria realizada por el Banco Central, en el primer trimestre de 2022 la economía experimentó una fuerte aceleración de la inflación. Varios factores contribuyeron a esta dinámica. Entre los estrictamente monetarios se destaca el gran excedente de pesos remanente del plan platita en el segundo semestre del 2021 y la caída en la demanda de dinero fruto de la incertidumbre imperante en la economía. Las variables no monetarias que también contribuyeron a la aceleración de la inflación en este período fueron la dinámica del tipo de cambio oficial, los precios internacionales, los salarios y el ajuste en los precios regulados.

La desaceleración de la inflación en abril se explica porque de los siete factores más relevantes para explicar la dinámica de corto plazo de la inflación, cuatro desaceleraron la inflación, uno fue neutral y sólo dos en ese mes jugaron a favor de la inflación. Con todo esto a favor, la inflación solamente bajó del 6.7% mensual en marzo al 6% en abril; mientras que la inflación núcleo inclusive se aceleró en dicho período (del 6.4% al 6.7%).

La pregunta del millón es si en los próximos meses la desaceleración de la inflación evidenciada en abril profundizará su dinámica, permanecerá en valores similares a los de ese mes o se producirá una nueva y peligrosa espiralización. Si bien la respuesta a esta pregunta está claramente abierta, en esta editorial se analiza la posible evolución de los factores más relevantes para la dinámica de corto plazo de la inflación .

En Foco 1 - Jorge Vasconcelos y Mariano Devita

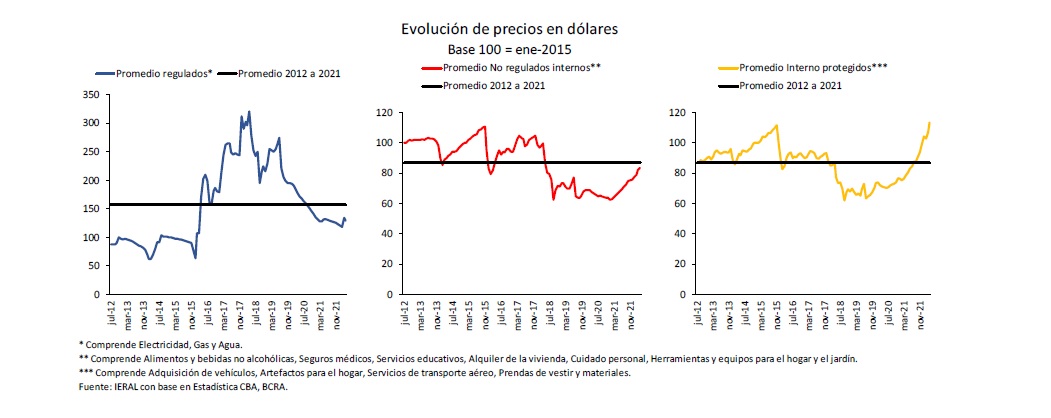

¿Se están dolarizando los precios?: en mercados no regulados tienden a sincronizarse, en segmentos protegidos hay una fuerte inflación en dólares, y en tarifas subsiste un gran atraso

Si bien el ritmo de la inflación en la Argentina se ha acelerado en el último periodo, se tiene todavía un panorama de precios sectoriales que responden a sus peculiaridades. En mercados asociados a bienes que se exportan e importan, pero sobre los que opera el cepo, lo que predomina es una muy elevada inflación en dólares. Del otro lado, siguen pesando las regulaciones existentes para la fijación de las tarifas de servicios públicos, así como el freno que le define a la suba de precios la falta de poder adquisitivo de la demanda.

La tendencia a la dolarización de los precios se percibe, por el momento, en los mercados que no están regulados, ni por precios políticos ni por excesivas trabas al comercio exterior.

Una prueba de las distorsiones que subsisten se obtiene de la comparación del precio en dólares de abril de 2022 vs el promedio de julio 2012/abril 2022 para ítems seleccionados de bienes y servicios. Así, se encuentra que en automóviles los precios promedio se han encarecido un 62 % en dólares respecto del promedio de la última década, mientras que el Suministro de agua se ha abaratado un 43 %. Indumentaria, pasajes de avión y electrónica también se han encarecido en dólares, aunque menos que los autos. Del otro lado, también hay un significativo abaratamiento en dólares de gas, electricidad y alquileres.

Si se compara abril con el promedio de 2019, estas brechas no cambian en términos cualitativos, ya que el ordenamiento del ranking se mantiene en términos generales. Pero la modificación es importante en lo cuantitativo, ya que la dispersión se acentúa: contra 2019, en abril de 2022 los autos se han encarecido un 98% en dólares (tipo de cambio oficial), la indumentaria un 68 % y un 50 % los electrodomésticos y los pasajes de avión. En el otro extremo, el agua se ha abaratado un 55 % en dólares, la electricidad un 42 % y el gas un 40 %, siempre tomando los índices de CABA (en el interior del país los guarismos son diferentes).

Hay un severo desafío para la economía argentina, ya que corregir las distorsiones de precios relativos, un paso imprescindible para cualquier plan de estabilización futuro, implica ir mucho más allá de atender la relación dólar/peso. Se hace cada vez más relevante la política de subsidios y tarifas de los servicios públicos y también el funcionamiento del comercio exterior, hoy muy afectado por la aplicación de un gran número de restricciones, tanto en la operatoria de importación/exportación como en la disponibilidad de divisas.

En Foco 2 - Marcos Cohen Arazi y Lautaro Carranza

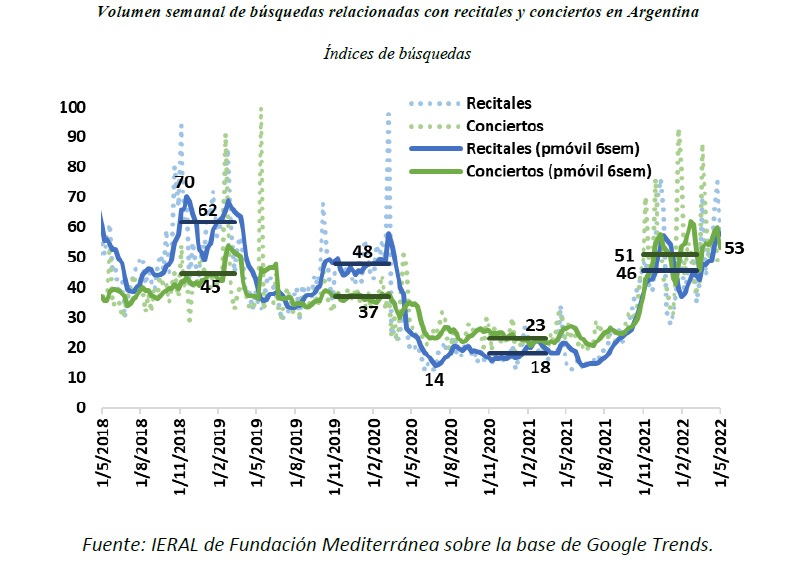

Trends: El interés por recitales y conciertos ¿se ha recuperado?

El interés de los argentinos por recitales y conciertos, reflejado en tendencias de búsqueda en Google, ha sido 14% mayor al observado en el periodo pre pandemia. Sin embargo, el volumen de búsquedas actual resulta 10% menor al de 2018-2019.

Las búsquedas de festivales musicales específicos en Argentina aún no recuperan los niveles pre pandemia. Comparando los periodos de mayor interés promedio en cada año, en 2022 el volumen de búsquedas ha sido 29% menor al nivel de 2020 (en este caso también es pre pandemia) y 30% menor al de 2019.

Luego de la notoria caída en las búsquedas por recitales y conciertos que se manifestó en plena pandemia, tanto en Argentina como a nivel mundial, las búsquedas en el mundo han comenzado a recuperarse vigorosamente a partir de abril de 2021, mientras que en Argentina lo han hecho recién a partir de noviembre, de forma tal que el rezago argentino respecto a la situación mundial ha sido de 7 meses.

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí