Editorial - Gustavo Reyes

Riesgos del próximo sistema monetario-cambiario para la Argentina

- La Trinidad Imposible consiste en la nula viabilidad de alcanzar en forma conjunta tres objetivos altamente deseables para la gran mayoría de las autoridades económicas: estabilidad cambiaria, control de la política monetaria y libertad en los movimientos de capitales financieros con el mundo. Sólo dos de ellos pueden ser logrados en forma simultánea, por lo que el sistema cambiario a ser implementado depende de cuál de los tres objetivos habrá de ser dejado de lado

- Durante la Convertibilidad en los años 90´s se resignó el manejo de la política monetaria a cambio de alcanzar en forma conjunta la estabilidad cambiaria y la libre movilidad de los capitales financieros. En los dos primeros años de la presidencia de Mauricio Macri se resignó la estabilidad cambiaria para poder tener control de la política monetaria (Metas de Inflación) sin perder el libre acceso a los mercados internacionales de capitales. Durante el segundo mandato de Cristina F. de Kirchner, en los últimos meses de Macri y a lo largo de todo el gobierno de Alberto Fernández, se restringió la libre movilidad de los capitales financieros para obtener algún grado de autonomía en la política monetaria y cierto control sobre el tipo de cambio oficial

- De los tres candidatos con más chances según el resultado de las Paso, uno de ellos propone una rápida salida de los controles cambiarios con la posterior dolarización completa de la economía. Otro de los postulantes propone cambiar diametralmente el actual y enmarañado sistema cambiario, pero sin salir inicialmente de forma total de los controles cambiarios. Por último, el candidato del oficialismo aún no se ha pronunciado públicamente sobre el esquema que implementaría en caso que resulte electo

- Si bien para funcionar adecuadamente, cualquier sistema cambiario requiere de una total y rápida reversión del crónico desequilibrio fiscal que tiene Argentina, de acuerdo a la evidencia empírica internacional, los diferentes esquemas favorecen distintos resultados económicos en el corto y mediano plazo

- Regímenes vinculados al tipo de cambio fijo, al generar un ancla de precios visible (siempre que esa ancla resulta creíble), tienen resultados relativamente mejores a corto plazo respecto de la estabilización de precios. Por el contrario, los sistemas de tipo de cambio flexible resultan menos atractivos para el corto plazo pero se asocian con mejores performances de mediano plazo en términos de los resultados fiscales, de una mejor amortiguación de shocks reales (sequías, etc.) y externos, de una menor variabilidad del PBI y de un mayor crecimiento de la economía

- Sin embargo, como en todos los casos se requiere de un relativamente alto nivel de reservas internacionales en el Banco Central, las actuales condiciones de nuestro país hacen que los esquemas de tipo de cambio fijo resulten muy difíciles de implementar, con elevados riesgos en la transición

En Foco 1 - Marcelo Capello, Nicolás Cámpoli y Valentina Gallardo

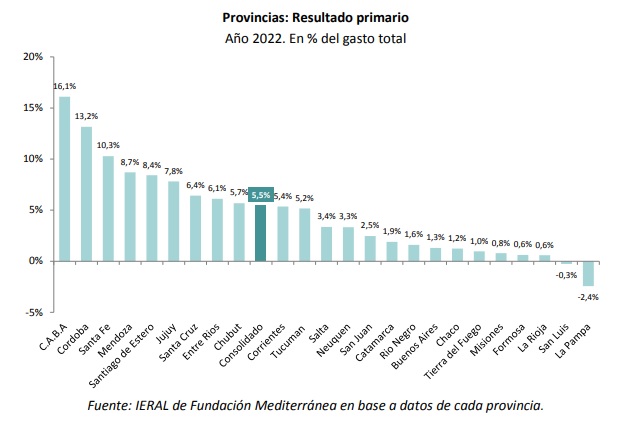

El dato regional de la semana: Disminuye el superávit fiscal en provincias en año electoral, por mayor inversión pública, pero también por suba en el gasto en personal

- Con relación a la variación interanual real de los ingresos totales en 2023, no se observa un patrón común entre las 5 provincias más pobladas. Mientras Buenos Aires exhibe una caída real interanual del 1,5%, en Santa Fe permanecen prácticamente constantes, y en Mendoza, Córdoba y CABA suben en términos reales, desde un 9,4% i.a. en Mendoza, hasta un 11,2% en CABA

- El gasto en personal (que constituye una partida importante dentro de las erogaciones corrientes a nivel subnacional), presenta en 2023 una variación real anual positiva que va desde 4,2% en Mendoza hasta un 15,1% en Córdoba

- La inversión Real Directa aumenta en términos reales en las 5 jurisdicciones, aunque con una gran variabilidad en su magnitud. Mendoza y Córdoba exhiben un crecimiento interanual de 186,1% y 137,4%, respectivamente, mientras en Santa Fe sube un 15,6%

- En las 5 provincias más pobladas crece el gasto real en 2023, principalmente las erogaciones en personal y de capital, lo cual era de esperar por tratarse de un año electoral. Este aumento del gasto solo se vio acompañado de un aumento en los ingresos en tres de las 5 provincias, aunque de menor magnitud

- Al medirse en porcentaje del gasto total, las 5 jurisdicciones exhiben una caída en el resultado primario. No obstante, todas presentan todavía superávit corriente, y la única que cuenta con déficit primario y financiero es Santa Fe, de una magnitud del 3% y 4% de su gasto total. Esta situación señalaría que, a pesar de tratarse de un año electoral y recesivo en la actividad económica, el deterioro en las finanzas públicas provinciales no resulta tan marcado, y exhiben aun mayoritariamente superávit

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí