Editorial - Jorge Vasconcelos y Maximiliano Gutiérrez

Tribulaciones de la coyuntura que se potencian por la falta de certeza sobre el futuro régimen monetario-cambiario (¿Es Perú o El Salvador?)

- ¿Cuál será el perfil del régimen cambiario-monetario al que apunte el gobierno?. Para simplificar al extremo, está el caso de Perú de principios de los 90, un bimonetarismo que arrancó con “flotación sucia” y a posteriori abrió camino a una remonetización en soles (la moneda local) de la economía. O el modelo seguido por El Salvador desde principios de los años 2000, con prohibición al Banco Central de emitir, una paridad fija de 8,75 colones por dólar y un rol residual para la moneda local. El impacto sobre el sector real de la economía sería muy diferente, ya que un esquema a “la peruana” preservaría el uso de los instrumentos de política macro, mientras que el segundo tendría la rigidez típica de la dolarización unilateral, pero careciendo del “prestamista de última instancia” que sí tuvieron, por ejemplo, los países que se incorporaron a la eurozona

- Con la mega licitación de fines de la semana pasada, el Tesoro capturó financiamiento por $ 11,7 billones, con un saldo neto positivo de $8,63 billones. El 85% de la operación se concentró en LECAPs con plazos muy cortos, cuando en las licitaciones previas se había tratado de alargar los vencimientos a costo de indexar el Pasivo del sector público. El objetivo es que la tasa de las Lecaps de corto plazo sea sustituto de los Pases como instrumento vinculado al funcionamiento del mercado monetario

- Tras el canje del 16 de mayo, el stock de pases se redujo un 35 % para ubicarse en los $ 21,9 billones, con el 22% de esa cifra en cabeza de entidades privadas. Se han acotado las fuentes de emisión monetaria “endógena”, pero esto no implica un control absoluto de estas variables. Queda el potencial de emisión derivado de los puts (que se estima alcanza un stock equivalente a $ 20,5 billones) y de eventuales intervenciones del central en el mercado abierto, en caso que un comportamiento no deseado de los depósitos bancarios haga caer la paridad de los títulos públicos

- En el presente hay menos “combustible” para corridas cambiarias que antes del cambio de gobierno. Obsérvese que la Base monetaria ha pasado del equivalente a 21,9 mil millones de dólares en noviembre de 2023 a 17,8 mil millones en mayo (tomando tipo de cambio oficial), mientras que los Pasivos Remunerados del BCRA se achicaron de 70,7 a 47,8 mil millones de dólares

- Todo indica que la desaceleración del IPC mensual se habrá de continuar en mayo, pero esta vez no por un recorte significativo de la medición núcleo (la más relevante), sino por la suspensión de la actualización de tarifas. Así, la tendencia descendente de la tasa mensual de inflación será menos “meritoria” en mayo. El IPC del corriente mes podría ubicarse en torno a 6 % e incluso podría acercarse al 5,5 %. En abril el guarismo del 8,8 % se explicó en 6,3 puntos porcentuales por la núcleo y en 2,5 puntos por la influencia de la variación de los precios regulados, mientras que en mayo la incidencia de ese segundo segmento sería mínima

- La reacción del mercado de los últimos días no debería sorprender, ya que las correas de transmisión que operan sobre las expectativas se han complejizado: ha aparecido una nueva brecha, la de las tasas de interés, entre el rendimiento de las LECAPs de corto plazo (emitidas por el Tesoro), los pases del BCRA y la remuneración de los plazos fijos y la tasa de cauciones, relevante para el mercado de capitales. Obsérvese que la remuneración de los plazos fijos cubre la mitad de una tasa de inflación mensual “descafeinada” por la suspensión del ajuste de los precios regulados

- El valor actual de $ 1.256 por dólar en el mercado libre se encuentra lejos de los niveles de crisis de los últimos años ($ 2.633 a la salida del aislamiento por el COVID en el 2020; $2.335 con la salida de Guzmán en 2022, y los $ 2.716 previo a las elecciones generales del año pasado). Parece más bien un reacomodamiento en función de la sostenida caída de la tasa de interés en pesos, en un contexto en el que subsisten interrogantes acerca de la trayectoria de variables como las Reservas Externas y las cuentas públicas de cara al segundo semestre

- El riesgo país bajó de 2.230 a 1.394 puntos básicos desde el cambio de gobierno, pero nos encontramos todavía 990 puntos por encima del promedio de Latinoamérica. El gobierno no debería subestimar el mensaje que manda este indicador a la hora de encarar las dificultades que aparecen, tanto en la dinámica macro como en el plano legislativo. El cambio de fecha del llamado ”Pacto de Mayo” es una síntesis apropiada de las tribulaciones de la coyuntura. Las demoras en el Senado para avanzar en el plano fiscal tienen como telón de fondo la caducidad a fin de año del Impuesto País, clave para la performance de las cuentas públicas hasta aquí

En Foco 1 - Franco Artusso y Martina Abduca

El financiamiento bancario toca un piso en el primer trimestre ¿Qué sectores pueden liderar la recuperación?

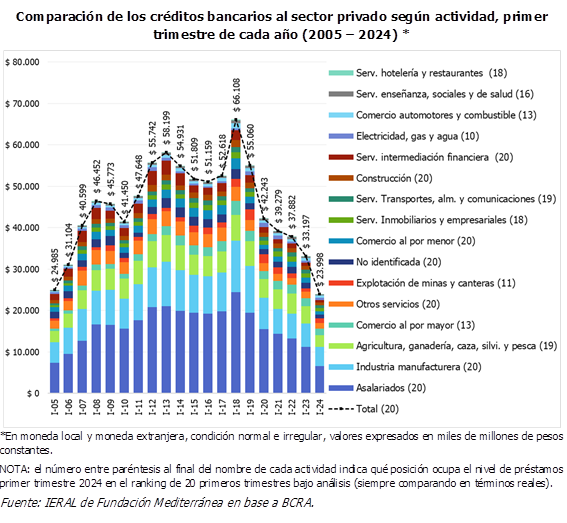

- En el primer trimestre del año el stock total de préstamos bancarios al sector privado (moneda extranjera y moneda local) se ubicó en $23.998 mil millones, mostrando un ajuste del 28% interanual en poder de compra constante. En términos de nivel, se trata del stock de financiamiento bancario más bajo para un primer trimestre en los últimos 20 años (2005-2024)

- Analizando lo sucedido en 16 grandes sectores económicos, se encuentra que en 14 de ellos los préstamos ajustaron en términos reales, con sólo 2 excepciones: la actividad minera y el sector de electricidad, agua y gas (+32% real i.a en ambos casos). Entre los destinatarios que mostraron las mayores caídas se destacan los casos de asalariados (-41% ia.), servicios de enseñanza, sociales, de salud (-35%), sector agropecuario (-35%), actividad de la construcción (-29%) y comercio minorista (-29%)

- Comparando con todos los arranques de año del período 2005-2023, el primer trimestre 2024 fue el de menor crédito (en términos reales) en las dos actividades económicas que acaparan la mayor proporción del financiamiento bancario en el presente (asalariados e industria manufacturera) y el segundo más bajo para la actividad que ocupa la tercera posición en la estructura de financiamiento bancario (sector agropecuario)

- Como puede inferirse, la posibilidad de una pronta recuperación del crédito hacia los distintos sectores productivos dependerá de las condiciones económicas y financieras generales, pero también de factores específicos e inherentes a los mercados y situaciones particulares por las que atraviesan las distintas actividades productivas

- Por su relativo mejor presente y un futuro que luce muy promisorio, es de esperar que las empresas vinculadas a la actividad minera y los hidrocarburos, directa o indirectamente (proveedores), apuntalen la toma de préstamos; también el sector agropecuario y sus proveedores, de la mano de la mejora en la cosecha, la normalización del clima y cierta recomposición de precios internacionales; por otra parte, la recuperación de los salarios y las jubilaciones, que se estaría generalizando en este segundo trimestre, debería recomponer créditos hacia el consumo y por tanto la actividad comercial. En la construcción, la reaparición de los préstamos hipotecarios puede ser el factor dinamizador clave, aunque dependerá mucho de los logros del gobierno (en particular la baja de la tasa de inflación) y la percepción de cambio permanente. En la industria la situación luce heterogénea, la mayor apertura a la que se dirige la economía exigirá tanto financiamiento para el aprovechamiento de oportunidades comerciales externas como para la reconversión y adaptación de las empresas manufactureras a un nuevo escenario de menor protección estatal

Debe ser un usuario registrado para acceder a toda la información, consulte por suscripciones aquí